Тоног төхөөрөмжийн өмчлөлийн нийт зардлыг тооцоолох жишээ. Өмчлөлийн нийт өртгийн тооцоо

Аливаа, ялангуяа өндөр технологийн бүтээгдэхүүний үйлдвэрлэгч ба хэрэглэгчийн хоорондын харилцааны мөн чанар нь боломжийн, харилцан ашигтай үнийн гэрээ бөгөөд бидний мэдэж байгаагаар энэ нь юуны түрүүнд бодит хэрэглэгчийн нийтийг тусгах ёстой. шинж чанарууд.

Туузан туузан дамжуулагч нийлүүлэх олон тооны өрсөлдөөнт журамд оролцсоноор бид харамсалтай нь Хэрэглэгчийн туузан дамжуулагчийг сонгох гол (мөн ихэнхдээ цорын ганц) шалгуур нь худалдан авах үнэ хэвээр байгаа гэдэгт итгэлтэй болсон. Гэсэн хэдий ч үнэ нь зөвхөн мөсөн уулын харагдах хэсэг гэдгийг хүн бүр ойлгодоггүй бөгөөд туузан дамжуулагч ашиглахтай холбоотой ихэнх зардлууд үл үзэгдэх хэсэгт нуугдаж болно.

Өнөө үед орчин үеийн эдийн засгийн сэтгэлгээ нь материаллаг объектыг олж авах, эзэмших зардлыг цогцоор нь үнэлэх бүх нийтийн аргыг санал болгож байна. Энэ арга нь "Өмчлөлийн нийт зардал" (TCO) гэсэн шалгуурыг ашиглахад суурилдаг.

Магадгүй олон хүн TSO аргыг практикт сонссон эсвэл бүр ашигладаг. Тэр дундаа худалдан авалт, хангамжийн бодлого нь алдартай компани, TK EvrazHolding ХХК-ийн хувьд хамгийн бага амжилтыг тодорхойлдог нийт үнэ цэнэзэрэг материаллаг техникийн нөөцийг эзэмших тэргүүлэх чиглэлүйл ажиллагаа.

Туузан туузан дамжуулагчийг үйлдвэрлэгч ба хэрэглэгчийн хоорондын харилцааны практикт энэ аргыг нэвтрүүлэх нь бидний хувьд хоосон асуулт биш юм.

2012 оны 6-р сард "Уралын RTI үйлдвэр" ХК-д шинэ календарийн шугамыг ашиглалтад оруулж, огт өөр чанарын туузан дамжуулагч үйлдвэрлэхэд шилжсэн нь бид бүх зүйлийг бүрэн, бодитой тусгах зорилгоор арилжааны шинэ санал гаргахыг шаардаж байна. энэ бүтээгдэхүүнд тусгагдсан хэрэглээний шинж чанарууд.

TSO үзэл баримтлал нь өндөр технологийн төслүүдийг хэрэгжүүлэх явцад, ялангуяа мэдээллийн системийг бий болгохтой холбоотой дэлхийн практикт эрчимтэй хөгжлийг олж авсан. Өнөөдөр TCO аргыг баруунд, бараг бүх аж үйлдвэрийн салбарт ашигладаг.

Туузан дамжуургын ашиглалтын үе шатанд, түүнийг худалдан авах, хүргэх, конвейерийн нэгж дээр суурилуулах, шууд ашиглах, засвар үйлчилгээ хийх, сул зогсолт хийх, солих хүртэлх хугацаанд TCO аргыг ашиглах талаар авч үзье. кабелийн шугамыг хязгаарлах техникийн нөхцөл болон ашиглалтын .

Амьдралын мөчлөгийн тодорхой хугацааны нийт зардлыг ихэвчлэн бүтээгдэхүүний ашиглалтын хугацааны нийт зардал (Sр) гэж нэрлэдэг. Дүрмээр бол тэдгээрийг хоёр үндсэн бүлэгт хуваадаг - өмчлөлийн зардал эсвэл өмчлөх зардал (Sв) ба үйл ажиллагааны зардал (Sе).

S av = S in + S e, урэх. (1)

Өмчлөлийн өртөг нь дараахь нөхцлийн нийлбэр юм.

S in = S p + S n + S cr + S st, үрэх. (2)

Үүнд: Sp - тоног төхөөрөмж худалдан авах зардал, руб.; Sн - татварын зардал (конвейер суурилуулахад оруулж болно), урэх; Skr - зээлийн төлбөр, рубль; Sst - даатгал, урэх.

Эдгээр зардал нь конвейер ажиллаж байгаа эсэхээс үл хамааран бүтээгдэхүүнийг худалдан авсан цагаас эхлэн конвейерээс салгах хүртэл гардаг. Эдгээр нь "нягтлан бодох бүртгэлийн зардал" гэж нэрлэгддэг. Суурилуулсан нөөц нь ашиглалтын хугацаа дуустал дуусч байгаа тул өмчлөлийн өртөг тасралтгүй буурдаг (Зураг 1). Туузан дамжуулагчийн хувьд ашиглалт дууссаны дараа үлдэгдэл үнэ цэнийг тэг гэж тооцдог бөгөөд ашигласан туузыг сэргээн засварлахаар илгээсэн тохиолдолд ховор тохиолдол байдаг. өмчлөлийн өртгийг бууруулах арга хэмжээний хүрээнд санхүүгийн бодлого. Энд бид зээлийн хүүг бууруулах эсвэл зээл олгохоос татгалзах, техникийн шинж чанарыг харгалзан бүтээгдэхүүний шударга үнийг сонгох гэх мэт хүчин чармайлтыг тэмдэглэж болно.

Үйл ажиллагааны зардал (Se) нь дараах бүрэлдэхүүн хэсгүүдээс бүрдэнэ.

Se = Sm/dm + Stor + Sav + Seel, үрнэ. (3)

Үүнд: Sm/дм – кабелийн шугамыг суурилуулах/багалах зардал, руб.; Дэлгүүр - төлөвлөсөн зардал Засвар үйлчилгээболон засвар (ажил, материал, эд анги), урэх .; Sav - осол, эвдрэлийг арилгах зардал (ажил, материал, эд анги), руб.; Sel – цахилгааны зардал, руб.

Эдгээр зардлыг заасан бүлгүүдийн дагуу нарийвчлан авч үзье.

1. Ашиглалтын явцад туузан дамжуулагчийн хуваарьт засвар үйлчилгээ, засварын ажлыг гүйцэтгэх.

Эдгээр үйл ажиллагааны зардал нь ажлын өөрийн өртөг болон сэлбэг хэрэгсэл, материалын өртөгөөс бүрдэнэ. Конвейер суурилуулах (жишээлбэл, уурхайн хувьд) ашиглах хүлээн зөвшөөрөгдсөн систем нь дараахь зүйлийг агуулна.

Суурилуулах зориулалттай туузан дамжуулагчийг суурилуулах / буулгах;

Засвар үйлчилгээ (сар, өдөр, долоо хоног, сар бүр);

Одоогийн (3, 6, 9 сар тутамд нэг удаа) болон их (2 жилд нэг удаа) засвар.

Ээлжит үзлэг, туузан дамжуулагчийн ажлын зардлыг компанийн засвар үйлчилгээний дүрэм журмын дагуу хийдэг бөгөөд статистик мэдээлэлд үндэслэн тооцдог. Энд туузан дамжуулагч ба туузан дамжуулагчийг ашиглах явцад тэдгээрийн байгалийн хөгшрөлт, элэгдэл үүсдэг гэдгийг анхаарч үзэх хэрэгтэй. Тиймээс техникийн сайн нөхцөлийг хангах ажлын хэмжээ, зардал нэмэгдэж (Зураг 2), бүтээмж буурна.

Төлөвлөсөн ажлын өртгийг бууруулах нь техникийн үйлчилгээний системийг өөрчлөх замаар, жишээлбэл, конвейерийн суурилуулалтын бодит байдалд үндэслэн үечилсэн засвар үйлчилгээнээс засвар үйлчилгээ рүү шилжих замаар хүрч болно.

2. Цахилгаан эрчим хүчний зардал.

Туузан дамжуулагчийн хөтчийг их хэмжээний цахилгаан эрчим хүч хэрэглэдэг хүчирхэг цахилгаан мотороор гүйцэтгэдэг бөгөөд энэ нь конвейер суурилуулах явцад ихээхэн хэмжээний эрчим хүчний зарцуулалтад хүргэдэг (Зураг 3). Энэ төрлийн эрчим хүчний тарифын тогтмол өсөлт нь аж үйлдвэрийн хэрэглэгчдийг эрчим хүч хэмнэх асуудлыг шийдвэрлэхэд улам их анхаарал хандуулахыг шаарддаг. Туузан дамжуулагч нь тээвэрлэлтийн процессын эрчим хүчний зарцуулалтад голчлон өөрийн жинг бууруулах, тулгуур булны үрэлтийн эсэргүүцэл, эхлэх гүйдлийг оновчтой хянах замаар нөлөөлдөг. Туузны төрлийг зөв сонгох, резинэн доторлогооны зузааныг багасгах, өндөр бат бэх нэхмэл эдлэл ашиглах замаар туузан дамжуулагчийн жинг багасгахад хүрдэг. Мөн тусгай резин ашиглан гулсмал үрэлтийн эсэргүүцлийг бууруулдаг.

3. Гэнэтийн ослын үр дагаврыг арилгах, конвейерийн эвдрэлийг арилгах төлөвлөгөөт бус засварын ажил.

Эдгээр төрлийн ажлын зардал (Seab) нь хуваарийн дагуу засвар үйлчилгээ хийхээс илүү чухал бөгөөд зарим тохиолдолд бүхэл бүтэн байгууламжийг эзэмших зардлаас ч давж болно. Баримт нь туузан дамжуулагчийн эвдрэл нь дүрмээр бол онцгой байдлын үед гинжин урвал үүсгэж, конвейер суурилуулах болон аж ахуйн нэгжийн бусад тоног төхөөрөмжийг бүхэлд нь хамардаг.

Гал түймэр гарах, туузан дамжуулагч тасрах нь гамшгийн үр дагаварт хүргэдэг. Үүнтэй холбогдуулан захиалагч нь худалдан авсан туузан дамжуулагчийн чанар, найдвартай байдлын талаархи бодит мэдлэг дээр үндэслэн ийм алдагдлын эрсдлийг үнэлэх ёстой. Үүнийг хийхийн тулд бүс үйлдвэрлэгч нь зах зээл дээр санал болгох үед бүсийг тогтоосон нөөцийг (амьдралын хугацааг) баталгаажуулсан тооцоолол, туршилтын үр дүн, үйл ажиллагааны статистикийг танилцуулахад бэлэн байх ёстой. Туузан туузыг үйлдвэрлэхдээ конвейерийн суурилуулалтанд ажиллах бие даасан шинж чанарыг (температур, чийгшил, тоосжилт, хүрээлэн буй орчны түрэмгий байдал, тээвэрлэж буй ачааны шинж чанар гэх мэт) харгалзан үзэх шаардлагатай. Түүнчлэн, конвейер суурилуулах ослоос урьдчилан сэргийлэхийн тулд барууны олон аж ахуйн нэгжүүд ашиглалтын явцад техникийн бодит байдлыг автоматаар хянах системийг нэвтрүүлсэн.

Үйл ажиллагааны нийт зардал

Эзэмшлийн зардал ба ашиглалтын зардлын график тайлбарыг нэгтгэсний үр дүнд (1-4-р зургийг үз) туузан дамжуулагчийг эзэмших, ажиллуулах нийт зардлыг олж авна (Зураг 5).

Өмчлөлийн нийт зардлыг бодит үйлчилгээний хугацаа (сар)-д хуваах замаар бид эдгээр зардлын утгыг цаг хугацааны нэгжид, жишээлбэл, сард авна. Дээрх үзүүлэлтүүд нь маш их мэдээлэлтэй боловч хүч чадал, миль, чанар, найдвартай байдал, жингийн хувьд ялгаатай өөр өөр үйлдвэрлэгчдийн янз бүрийн төрлийн туузан дамжуулагчийг харьцуулах боломжийг бидэнд олгодоггүй.

TSO арга

TCO арга нь өмчлөлийн нийт өртгийн үнэлгээний систем дэх гүйцэтгэлийн үзүүлэлтийг (Pku) ашиглан энэ асуудлыг шийддэг. Туузан дамжуулагчийн бүтээмжийн үзүүлэлт (түүнчлэн туузан дамжуулагч суурилуулах) нь цаг хугацааны нэгж дэх тээвэрлэсэн ачааны хэмжээ (тн/цаг, т/сар) - тодорхой хугацаанд хүрсэн дундаж (Pku) буюу тооцоолсон (технологийн ) бүтээмж (Pkur).

Энэ үзүүлэлтийг харгалзан өмчлөлийн нийт зардлыг дараахь томъёогоор тооцоолно.

Үүнд: Sср/Тс – нэгж цагийн нийт зардал, руб./сар; Rku – конвейерийн нэгжийн тухайн хугацааны дундаж бүтээмж, т/сар (Rku = kmvr · Rkur); Ркур – конвейерийн нэгжийн хийц (технологийн) бүтээмж, т/сар; kmvr – компьютерийн цагийн коэффициент (kmvr = Tр/Тс); Тс – туузан дамжуулагчийн ашиглалтын хугацаа, сар; Tr – ашиглалтын хугацаанд суурилуулсан нийт ашиглалтын хугацаа Тс, сар.

TCO нь өмчлөлийн нийт өртгийн үзүүлэлт болох тодорхой нийт зардлын үнэ цэнийн бүтээмжид хуваагдсан хэсгийг илэрхийлдэг бөгөөд янз бүрийн туузан дамжуулагчийг харьцуулах боломжийг олгодог. техникийн шинж чанармөн тэдгээрийг худалдан авах өрсөлдөөнт журмын үед туузан дамжуулагчийг сонгохдоо TCO үнэ цэнийг ашиглах. Илүү өндөр үнэтэй соронзон хальсны өмчлөлийн нийт өртөг нь хямд соронзон хальснаас бага байх болно. "Бид хямдхан зүйл худалдаж авахаар баян биш" гэсэн үгийг санахгүй байхын аргагүй юм.

Нэмж дурдахад, конвейер суурилуулах Rku-ийн бүтээмжийн бодит үнэ цэнэ нь өөрөө конвейерийн үр ашгийн чухал үзүүлэлт бөгөөд үйл ажиллагааны явцад өөрчлөгдөж байдаг.

Сонгосон ашиглалтын хугацааны бүтээмжийн үнэ цэнэд хоёр үндсэн хүчин зүйл нөлөөлдөг.

Түүний бүрэлдэхүүн хэсгүүдийн байгалийн элэгдэл, уралтын улмаас угсралтын бүтээмж буурах;

Төлөвлөсөн болон албадан зогсолтын улмаас конвейерийн нэгжийн тооцоолсон бүтээмжийн бууралт.

Конвейер суурилуулах бүтээмж буурах нь тоног төхөөрөмжийн өмчлөлийн нийт өртөг пропорциональ өсөлтөд хүргэдэг.

Туузан дамжуулагчийн угсралтын нийт бүтээмж буурсантай холбоотой зардал Ашиглалтын хугацаанд туузан дамжуулагчийн (конвейер суурилуулах) бүтээмжид дамжуургын суурилуулалтын сул зогсолтын нөлөөллийг авч үзье. Ойролцоогоор тооцооллын хувьд бид элэгдлийн улмаас конвейер суурилуулах бүтээмж буурахыг үл тоомсорлох болно.

Дараа нь авч үзэж буй хугацаанд угсралтын бүтээмж нь ашиглалтын үеийн бүтээмж, төлөвлөсөн болон албадан сул зогсолтын үеийн бүтээмжийг тэглэхээс бүрдэнэ. -ээс ойлгомжтой сул зогсолт багатуузан дамжуулагч, тухайн хугацаанд түүний нийт бүтээмж өндөр байх болно. Жилд дунджаар конвейер ба туузан дамжуулагчийн төлөвлөсөн сул зогсолт (ашиглалт, засварын стандарт системд нийцдэг) жилд дунджаар 100 хүртэл хоног байж болно. жилийн ашиглалтын хугацааны ойролцоогоор 27%. Засвар үйлчилгээ хийхээр төлөвлөж буй үйлдвэрийн зогсолт нь зайлшгүй бөгөөд туузан дамжуулагчийн ашиглалтын хугацааг тооцохдоо харгалзан үздэг. Төлөвлөсөн сул зогсолтын үргэлжлэх хугацааг багасгах нь засвар үйлчилгээ, засварын системийн зохион байгуулалт, арга, хэрэгслийг сайжруулахтай холбоотой байж болно, хялбар болгох үүднээс төлөвлөсөн зогсолттой холбоотой зардлыг төлөвлөсөн засвар үйлчилгээ, засварын зардал гэж ангилна.

Туузан дамжуулагчийн албадан зогсолт нь түүний үйл ажиллагааны гэнэтийн доголдол эсвэл холбогдох үйлдвэрлэлийн шугам дахь технологийн шалтгааны улмаас үүсдэг.

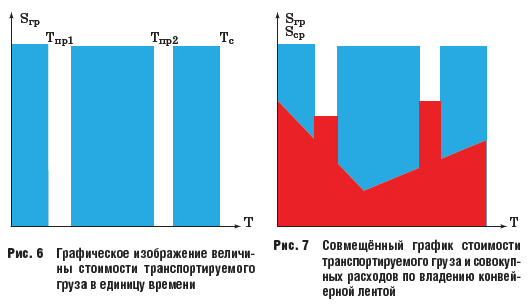

Гэнэтийн ослын улмаас үйлдвэрийн албадан зогсолтын үргэлжлэх хугацаа нь соронзон хальсны чанар, найдвартай байдал, засвар үйлчилгээ, засварын чанар, удахгүй болох эвдрэлийн эх үүсвэрийг цаг тухайд нь илрүүлэх, эвдрэлийн бусад объект, төлөв байдалд тархах зэргээс хамаарна. тоног төхөөрөмжийн ерөнхий элэгдлийн . By шинжээчдийн үнэлгээ, Тогтоосон ашиглалтын хугацаа дууссан тоног төхөөрөмжийн гэнэтийн гэмтэл, технологийн эвдрэлээс үүдэн зогсох хугацаа нь тогтоосон ашиглалтын хугацааны дунджаар 10% ба түүнээс дээш байж болно. Үүний зэрэгцээ, машины цаг хугацааны харьцаа буурч, алдагдсан ашиг нь угсралтын технологийн чадавхийн улмаас боломжит орлогын гуравны нэгээс илүү хувийг эзэлж болно. Конвейерийн суурилуулалтын (туузан дамжуулагч) гэнэтийн гэмтэл, ослын улмаас албадан зогсолтыг арилгах зардлыг бууруулах нь засвар үйлчилгээ, засварын системийг сайжруулж, нэвтрүүлэх замаар хүрч болно. автомат системүүдтехникийн нөхцөл байдалд хяналт тавьж, туузан дамжуулагч ба конвейерийн суурилуулалтыг бүхэлд нь эвдрэлээс урьдчилан сэргийлэх. Суурилуулалтын зогсолтоос үүссэн хохирлын хэмжээг тодорхойлохын тулд бид үүнийг алдагдсан ашиг гэж үзэх болно. Үүнийг хийхийн тулд конвейерийн суурилуулалтын бүтээмжийн оронд бид түүний деривативыг ашиглана - тооцоолсон хугацаанд тээвэрлэсэн ачааны өртөг (Sgr) нэгж цаг хугацаа (Зураг 6).

Нийт зардал, зардлын TCO үнэ цэнэд үзүүлэх нөлөөллийн дүн шинжилгээ тээвэрлэсэначаа

Тээвэрлэсэн ачааны өртөг (Sgr) ба туузан дамжуулагчийг тодорхой хугацаанд (T) эзэмших нийт зардлыг (T) нэг координатын тэнхлэгт график тайлбарыг нэгтгэх нь зардлын үр ашигт янз бүрийн хүчин зүйлийн нөлөөллийг тодорхой үнэлэх боломжийг олгодог. TCO аргыг ашиглах үед (Зураг 7).

Тиймээс зургийн нийт талбайг Зураг дээр сүүдэрлэсэн болно. Цэнхэр өнгөтэй 7 нь ашиглалтын хугацааны нөхцөлт ашигт ажиллагааг тодорхойлдог бөгөөд улаан өнгөтэй, зургийн талбайгаар төлөөлсөн зардал юм. График дүн шинжилгээ нь үр ашгийн өсөлт (эсвэл TCO үнэ цэнийн бууралт) нь дараахь байдлаар нөлөөлдөг болохыг харуулж байна.

Үйлдлийн системийг сайжруулах, шинэ технологи, хэрэгслийг нэвтрүүлэх замаар хийгддэг хуваарьт засвар үйлчилгээ, засварын ажлын зардлыг бууруулах;

Хүч чадлын шинж чанарыг хадгалахын зэрэгцээ үйлдвэрлэх явцад туузан дамжуулагчийн жинг багасгах замаар цахилгаан эрчим хүчний хэрэглээний зардлыг бууруулах;

Гэнэтийн доголдол, ослыг арилгах, учир нь энэ тохиолдолд ашигт ажиллагаанд "давхар цохилт" - нэг талаас материал, аваарын ажилд төлөвлөөгүй зардал шаардагддаг, нөгөө талаас албадан зогсолтоос болж ашигт ажиллагааны алдагдал гардаг. ;

Ашигт ажиллагааг нэмэгдүүлэх (TCO үнэ цэнийг бууруулах) нь туузан дамжуулагч Tc-ийн ашиглалтын хугацааг уртасгах (үйл ажиллагааны зардлыг нэмэгдүүлэхгүйгээр) түүний бүтцийн бат бэх, элэгдэлд тэсвэртэй байдлыг нэмэгдүүлэх замаар хүрч болно.

Өмчлөх, ашиглалтын нийт зардлын бие даасан параметрүүдийн TCO үнэ цэнэд үзүүлэх нөлөөллийн хялбаршуулсан үнэлгээний жишээг авч үзье.

Конвейерийн суурилуулалт дээр "хуучин туузан" -аас мэдэгдэхүйц ялгаатай техникийн шинж чанар бүхий шинэ туузан дамжуулагч суурилуулахаар төлөвлөж байна гэж бодъё.

Шинэ соронзон хальсны худалдан авах үнэ нь "хуучин" -аас 20% (1.2 дахин) өндөр ("хуучин" соронзон хальсны үнэ 2000 рубль / м2, шинэ нь 2400 рубль / м2);

Шинэ туузны ашиглалтын хугацаа 1.2 дахин их (жишээлбэл, "хуучин" туузны ашиглалтын хугацаа 30 сар, шинэ туузны ашиглалтын хугацаа 36 сар);

Хэрэгжилттэй холбоотойгоор шинэ соронзон хальсны ашиглалтын зардал орчин үеийн системүүдтехникийн хяналт, эрчим хүч хэмнэх арга хэмжээ, түүнчлэн гэнэтийн эвдрэлийг арилгах нь "хуучин" -аас 10% бага байна;

Гэнэтийн эвдрэлийг арилгаж, машины хугацааны коэффициент 0.65-аас 0.75 хүртэл нэмэгдэнэ.

Бусад бүх параметрүүд өөрчлөгдөөгүй хэвээр байна.

"Шинэ" (TSOn) ба "хуучин" (TCO0) соронзон хальсны TCO утгыг тооцоолохын тулд эдгээр утгыг илэрхийлэл (4) болгон орлуулснаар бид "шинэ" соронзон хальсны TCO үнэ цэнийн бууралтыг тодорхойлсон илэрхийлэлийг олж авна.

TСOn = (0.65 + 0.21) - TCO 0;

Тиймээс, өгөгдсөн нөхцөлд "шинэ" соронзон хальсны өмчлөлийн нийт зардлыг бараг гуравны нэгээр бууруулах боломжтой.

Хэрэв TCO утгыг тооцоолохдоо бид "шинэ" соронзон хальсны зөвхөн ганц параметрийг өөрчилдөг бол (Sv, Se, Tc, kmv), дараа нь өгөгдсөн нөхцөлд TCO утга өөрчлөгдөнө.

Хэрэв соронзон хальсны борлуулалтын үнэ 20% -иар өсвөл TCO ~7% -иар өснө;

Хэрэв ашиглалтын зардлыг 20% -иар бууруулбал TCO ~7% -иар буурна;

Үйлчилгээний хугацаа 20% -иар нэмэгдвэл TCO 17% -иар буурна;

Машины цагийн коэффициент 20% -иар нэмэгдвэл TCO 17% -иар буурна.

Өгсөн харьцуулсан шинжилгээтуузан дамжуулагчийн ашиглалтын хугацаа болон машины хугацааны коэффициент нэмэгдэх нь нийт зардлыг бууруулахад туузан дамжуулагчийг өмчлөх шууд зардал, ашиглалтын зардлын өөрчлөлтөөс 2.5 дахин илүү үр дүнтэй нөлөөлж байгааг харуулж байна.

Тиймээс өмчлөлийн нийт өртгийг бууруулах тэргүүлэх чиглэлүүд нь:

Үйлдвэрлэгчийн үйлдвэрт үйлдвэрлэх явцад олж авсан туузан дамжуулагчийн хүч чадал, элэгдэлд тэсвэртэй байдлыг нэмэгдүүлэх замаар ашиглалтын хугацааг нэмэгдүүлэх.

Осол, засвар үйлчилгээний ажлын зохион байгуулалт муу, үйлдвэрлэлийн технологийн доголдол зэргээс шалтгаалсан конвейерийн үйлдвэрийн зогсолтыг багасгах замаар машины цагийн харьцааг нэмэгдүүлэх. Энэ нь Хэрэглэгчийн аж ахуйн нэгжид орчин үеийн арга, техникийн хэрэгслийг ашиглан үйл ажиллагааны өндөр соёлыг хадгалах замаар хийгддэг.

Гэсэн хэдий ч хуваарьт засвар үйлчилгээ, засварын системийг сайжруулах, эрчим хүчний зардлыг бууруулах, соронзон хальс худалдаж авах, түүний өмчлөх зардлыг багасгах нь TCO-ийн үнэ цэнийг бууруулах чухал хүчин зүйл хэвээр байна.

TCO аргыг ашиглахдаа туузан дамжуулагч үйлдвэрлэгч нь зөвхөн борлуулалтын үнийг бууруулахаас гадна хэрэглээний үндсэн шинж чанарууд болох найдвартай байдал, чанар, миль зэргийг нэмэгдүүлэхэд анхаарлаа төвлөрүүлж чаддаг. Үүний зэрэгцээ, Хэрэглэгч өөрийн гэсэн зүйлийг хэмнэдэг санхүүгийн эх үүсвэр, үйлдвэрлэлийнхээ ашигт ажиллагааг нэмэгдүүлдэг.

Хэрэглэгчийн аж ахуйн нэгжид туузан дамжуулагчийн үйл ажиллагааг зохион байгуулахад энэхүү хандлагыг хэрэгжүүлэх нь туузан дамжуулагчийн суурилуулалтын соёлыг дээшлүүлэх, техникийн нөхцөл байдалд дасан зохицох менежментийг бий болгоход чиглэсэн туузан үйлдвэрлэгчтэй нягт хамтран ажиллахыг шаарддаг. Ийм хамтын ажиллагааны хэлбэр нь Хэрэглэгчийн аж ахуйн нэгжид үйл ажиллагаа явуулах явцад бүтээгдэхүүнээ үйлдвэрлэгчээс үзүүлэх үйлчилгээний (зохиогчийн) дэмжлэг байж болно.

Дүгнэлт:

1. Өмчлөлийн нийт зардал (TCO) байна орчин үеийн аргатоног төхөөрөмж, эд анги, түүний дотор туузан дамжуулагчийг олж авах, эзэмших, ажиллуулах үр ашгийг үнэлэх.

2. TCO арга нь туузан дамжуулагчийн үр ашигтай, хэмнэлттэй ажиллагааг зохион байгуулахад Үйлдвэрлэгч ба Хэрэглэгчийн харилцан ашигтай хамтын ажиллагааны хэрэгсэл болдог.

3. Туузан туузан дамжуулагчийг худалдан авах өрсөлдөөнт журмыг хэрэгжүүлэхэд TCO аргыг ашиглаж болно.

Хөдөлмөрийн гавьяаны улаан тугийн одон

"Уралын RTI үйлдвэр" ХК

- Энэ нийт үнэ цэнэөмчлөгч нь нэвтэрсэн үеэс эхлэн энэ эрхээ алдах хүртэл (хөрөнгө худалдахтай холбоотой) төлөх ёстой зорилтот зардал.

Өмчлөлийн нийт өртгийг хэрхэн тооцох вэ?

Зардлын бүтэц нь тухайн объектын төрлөөр тодорхойлогддог тул нийт зардлыг тооцоолох бүх нийтийн арга байдаггүй. Бие даасан аргуудыг бий болгож, тодорхой шинж чанарт анхаарлаа төвлөрүүлж, амьдралын мөчлөгийн үе шат бүрт тусад нь ашигладаг. Гэсэн хэдий ч өмчлөлийн нийт өртгийг тодорхойлох үндсэн тооцооны зарчим, арга барилууд байдаг. Гол хандлага нь системчилсэн– энэ судалгаа нь шатлал, бүтэц зэрэг шинж чанараараа тодорхойлогддог.

Өмчлөлийн нийт өртгийг ойролцоогоор тооцоолохын тулд TCO-ийг тооцоолох хялбаршуулсан аргыг ашигладаг бөгөөд энэ нь өмчлөлийн явцад гарч болзошгүй алдагдлын талаархи ойлголтыг өгдөг. Хэдийгээр эдгээр загварууд нь нэлээд нарийвчлалтай гэж тооцогддог боловч бодит зардлын урьдчилсан таамаглалаас хазайх нь мэдэгдэхүйц байж болно.

TCO-ийг тодорхойлох аргачлалд хоёр төрлийн зардал байдаг гэж үздэг. Чигээрээ(төсөв) ба шууд бус. Шууд зардалд хөрөнгө олж авахтай холбоотой болон нягтлан бодох бүртгэлийн дэвтэрт тусгагдсан бүх зардал (тэдгээрийг тооцоолоход хэцүү биш), шууд бус зардалд хөрөнгийг эзэмшихтэй холбоотой гарз орно. Жишээлбэл, хэрэв бид мэдээллийн технологийн дэд бүтцийн талаар ярьж байгаа бол хостинг үйлчилгээний төлбөрийг төлөх нь шууд бус зардал болно. TSO-ийн үзэл баримтлалыг зохиогчид шууд бус нь шууд утгаасаа 3-4 дахин их байдаг гэж мэдэгджээ. Үүнийг гол томъёо болгон авч үзэх нь зүйтэй.

TCO = TCO + TSA

Энд TCO нь өмчлөлийн нийт зардал, TCO нь ашиглалтын зардал, TCA нь шууд зардал юм.

Бодит тооцооллын хувьд компанийн TCO гэх мэт зардлыг хэд хэдэн ангилалд ангилдаг.

- Хүний нөөцийн зардал (хүмүүс зардал) – зардал цалиндоод түвшний гүйцэтгэгчид болон дээд түвшний удирдлага хоёулаа.

- Байгаль орчны зардал- дулаан, цахилгаан, бусад хэрэглээний зардал, интернет.

- Дэмжлэгийн зардал -Жишээлбэл, мэдээллийн технологийн компани шинэ компьютер худалдаж авах, програм хангамжийг тогтмол шинэчлэх шаардлагатай болдог.

- өөр төлөвлөгөө -Үүнд, жишээлбэл, аюулгүй байдлын системийг нэгтгэх, ажилтнуудын мэргэшлийг дээшлүүлэх сургалт зохион байгуулах зардал багтаж болно.

TSO төрлийн зардлын арслангийн хувь нь ажилчдын цалинд ногддог - энэ нь ялангуяа үйлчилгээ үзүүлдэг компаниудын хувьд үнэн юм.

United Traders-ийн бүх чухал үйл явдлуудыг цаг тухайд нь авч байгаарай - манай сайтад бүртгүүлээрэй

Мэдээллийн системийн үр нөлөөг үнэлэх

3-р хэсэг. TEI аргыг ашиглан IS ашиглах үр ашгийг тооцоолох жишээ

Агуулгын цуврал:

TSO тооцох аргачлал

Өмчлөлийн нийт зардал(TCO - өмчлөлийн нийт зардал). Энэ арга нь програм хангамжийн хэрэгжилт, засвар үйлчилгээний тоон үнэлгээг агуулдаг.

Ерөнхийдөө мэдээллийн системийн TCO-ийг тооцоолохдоо компьютерийн өртөг, програм хангамжийн өртөг, суурилуулах зардал, дэмжлэг, засвар үйлчилгээний зардал, алдагдлын зардал гэх мэт үзүүлэлтүүдийг харгалзан үзэх шаардлагатай. системийн үйл ажиллагааны алдаанаас үүссэн: . Эдгээр зардал нь өөр өөр ашиглалтын хугацаатай байдаг гэдгийг анхаарч үзэх хэрэгтэй: програм хангамжийн хувьд энэ үзүүлэлт нь лицензийн төрөл, төрлөөс хамаардаг боловч дунджаар 3-4 жил байдаг . Үүний дагуу TCO-ийг тооцоолохын тулд эдгээр үзүүлэлтүүдийг нэг тооцооны хугацаанд авчрах ёстой (ОХУ-д үүнийг ихэвчлэн нэг жилээр тооцдог). Дараа нь томьёог ашиглан тоног төхөөрөмжийн өртгийг тооцно ![]() . Програм хангамжийн зардлыг тооцоолохдоо үйлчлүүлэгчийн сонгосон лицензийн төрлийг харгалзан үзэх шаардлагатай: худалдан авах хайрцагласан хувилбар, захиалга, түрээс, лизинг, үнэ төлбөргүй (үнэгүй програм хангамжийн хувьд). Энэ тохиолдолд тооцооллыг борлуулагчдын санал болгож буй томъёог ашиглан гүйцэтгэнэ. Түүнчлэн, лиценз нь тооцоолсон хугацаанаас илүү удаан ажиллах хугацааг заасан тохиолдолд компьютерийн өртөгтэй адил тооцоолсон хугацаа хүртэл бууруулсан утгыг ашиглах шаардлагатай.

. Програм хангамжийн зардлыг тооцоолохдоо үйлчлүүлэгчийн сонгосон лицензийн төрлийг харгалзан үзэх шаардлагатай: худалдан авах хайрцагласан хувилбар, захиалга, түрээс, лизинг, үнэ төлбөргүй (үнэгүй програм хангамжийн хувьд). Энэ тохиолдолд тооцооллыг борлуулагчдын санал болгож буй томъёог ашиглан гүйцэтгэнэ. Түүнчлэн, лиценз нь тооцоолсон хугацаанаас илүү удаан ажиллах хугацааг заасан тохиолдолд компьютерийн өртөгтэй адил тооцоолсон хугацаа хүртэл бууруулсан утгыг ашиглах шаардлагатай.

Програм хангамжийг суулгах зардлыг дараах томъёогоор тооцоолно: , энд Z sp - тодорхой бүс нутгийн нөхцлөөр тодорхойлогддог мэргэжилтний ажлын 1 цагийн зардал; Суулгах хугацаа - програм хангамжийн нэг хувийг суулгах хугацаа; N kop - суулгасан хуулбаруудын тоо; хугацаа - ашиглалтын тооцоолсон хугацаа; K over гэдэг нь энэ програм хангамжийг 1 жилийн хугацаанд дахин суулгасан дундаж тоог тодорхойлдог коэффициент (тодорхой төрлийн програм хангамж тус бүрээр эмпирик байдлаар тодорхойлогддог). Үүний зэрэгцээ зураг, нөөц хуулбараас автомат байршуулалтыг хэрэгжүүлдэг тусгай программ хангамжийг ашиглах замаар суулгасан хуулбарын тоо, шаардлагатай дахин суулгалтыг багасгах боломжтой.

Дэмжлэгийн зардлыг томъёогоор тооцоолно. Дэмжлэгийн үнэ, ихэвчлэн 1 жилээр тодорхойлогддог. Дэмжлэгийн үнэ нь сонгосон програм хангамжийн төрөл, дэмжлэг үзүүлэх хэлбэр, түүнчлэн тухайн бүс нутгаас хамаарна. Үүний зэрэгцээ үйлчлүүлэгч нь дотооддоо эсвэл аутсорсинг хийх замаар дэмжих аргыг сонгох боломжтой. Эхний тохиолдолд, худалдагчаас шаардагдах зайлшгүй шаардлагатай дэмжлэгийн зардлаас гадна үйлчлүүлэгч өөрийн мэдээллийн технологийн үйлчилгээг хадгалах зардлыг хариуцдаг бөгөөд голчлон тус хэлтэст ажилладаг мэргэжилтнүүдийн цалингаар тодорхойлогддог. Энэ цалинг мэргэжилтнүүдийн ажиллах боломжтой програм хангамжийн төрөл, тэдний ур чадвар, бүс нутгийн хүчин зүйлээр тодорхойлдог. Аутсорсингийн зардлыг сонгосон байгууллагатай байгуулсан үйлчилгээний гэрээгээр тодорхойлно. Ийм байгууллагууд ихэвчлэн аж ахуйн нэгжүүдийн мэдээллийн технологийн үйлчилгээнээс илүү өндөр мэргэшсэн мэргэжилтнүүдийг ажиллуулдаг гэдгийг анхаарах хэрэгтэй. Энэ нь мэдээллийн технологийн аутсорсингийн чиглэлээр мэргэшсэн компаниуд холбогдох мэргэжилтнүүдэд илүү өндөр цалин өгөх боломжтой байдагтай холбоотой бөгөөд энэ нь гүйцэтгэсэн ажил ихтэй холбоотой юм.

Худалдан авсан програм хангамж ажиллахгүй байхтай холбоотой алдагдлыг онолын хувьд дараахь томъёогоор тооцоолно.

Алдагдлын өртөг гэдэг нь систем ажиллахгүй байх үед нэг цагийн турш аж ахуйн нэгжийн алдагдсан ашиг юм; t_recovery - тодорхой төрлийн програм хангамжийн ажиллагааг сэргээхэд шаардагдах хугацаа, t_waiting - гэмтэл гарсан үеэс эхлэн мэргэжилтэн ирэх хүртэл хүлээх дундаж хугацаа; хугацаа - ашиглалтын тооцоолсон хугацаа; K over гэдэг нь нэг жилийн дундаж эвдрэлийн тоог тодорхойлдог коэффициент юм. Энэ үзүүлэлтийн утга нь тухайн аж ахуйн нэгжийн сонгосон дэмжлэгийн төрлөөс хамаарна: аутсорсингийн схемийг сонгох тохиолдолд энэ нь шийдвэрлэхийг хүлээх хугацааг нэмэгдүүлэхэд хүргэдэг (байгууллагын дотоод мэдээллийн технологийн үйлчилгээтэй харьцуулахад), гэхдээ. Үүний зэрэгцээ шийдвэрлэх хугацаа ихэвчлэн багасдаг. Алдагдлыг тооцох гол асуудал бол алдагдсан ашгийг тооцох практик боломжгүй юм. Тиймээс энэ бүрэлдэхүүн хэсгийг TCO-аас тусдаа цагийн үзүүлэлт болох "Алдагдах хугацаа" болгон салгах нь зүйтэй.

Сонгох арга

TCO-оос гадна TEI арга нь сонгогдсон програм хангамжийн үйлчлүүлэгчдэд ажиллаж буй хэрэглээний мэргэжилтнүүдийн шаардлагад нийцэж байгаа эсэхийг үнэлэх явдал юм. Ийм шаардлагыг тодорхойлохын тулд байгууллагуудтай хийсэн ярилцлагын үр дүнд холбогдох судалгааг явуулсан бөгөөд үүний үр дүнд хэрэглэгчид програм хангамжид тавигдах шаардлагыг тодорхойлсон Төрөл бүрийн компаниуд (1-р хэсгийг үзнэ үү) нь бараг ижил байдаг:

- Програм хангамжтай танилцах

- Хэрэглэгчдэд ээлтэй интерфэйс

- Ашиглахад хялбар

- Ажлын хурд

- Үйл ажиллагааны тогтвортой байдал

Дунд болон том аж ахуйн нэгжүүд мөн оршин байгаагаараа онцлог юм захиргааны шаардлага, програм хангамжийг суулгах, тохируулахад хялбар байдлыг тодорхойлдог, тухайлбал:

- Хурдан байршуулалт

- Алсын удирдлагатай байх боломж

- Автомат суурилуулах боломж

Эдгээр шаардлагуудын ач холбогдол нь байгууллагын мэдээллийн системийг удирдахад системийн администраторуудын үүрэг гүйцэтгэдэгтэй холбоотой юм.

Хүчин зүйлийн ач холбогдлыг үнэлэхийн тулд "шууд үнэлгээний" аргыг ашигласан бөгөөд үүнд аж ахуйн нэгжийн төрөл бүрийн хэрэглэгчид, администраторуудаас 1-10 хүртэлх онооны үнэлгээг авсан. Судалгаа, тэдгээрээс олж авсан мэдээлэлд үндэслэн Аж ахуйн нэгжийн төрөл бүрийн хувьд "чухал" хүснэгтийг гаргах боломжтой. Аж ахуйн нэгжийн төрөл тус бүрийн судалгааны үр дүнг хүснэгтэд үзүүлэв.

1 компьютертэй байгууллага

| Хүчин зүйл | Жин | Шалгуур үзүүлэлтүүдийн найдвартай байдал | |

|---|---|---|---|

| Програм хангамжтай танилцах | 10 | 1 | Найдвартай |

| Хэрэглэгчдэд ээлтэй интерфэйс | 10 | 1 | Найдвартай |

| Ашиглахад хялбар | 10 | 1 | Найдвартай |

| Ажлын хурд | 9 | 2,1 | Найдвартай |

| Үйл ажиллагааны тогтвортой байдал | 10 | 1 | Найдвартай |

| Хурдан байршуулалт | 5 | 3,75 | Найдваргүй |

| 3 | 2,89 | Найдваргүй | |

| Автомат суурилуулалт | 5 | 4,52 | Найдваргүй |

Бичил аж ахуйн нэгж

| Хүчин зүйл | Жин | Тооцооллын стандарт хазайлт | Шалгуур үзүүлэлтүүдийн найдвартай байдал |

|---|---|---|---|

| Програм хангамжтай танилцах | 10 | 1 | Найдвартай |

| Хэрэглэгчдэд ээлтэй интерфэйс | 10 | 1 | Найдвартай |

| Ашиглахад хялбар | 10 | 1 | Найдвартай |

| Ажлын хурд | 9 | 2,32 | Найдвартай |

| Үйл ажиллагааны тогтвортой байдал | 10 | 1 | Найдвартай |

| Хурдан байршуулалт | 6 | 1,98 | Найдвартай |

| Алсын удирдлагатай байх боломж | 5 | 3,54 | Найдваргүй |

| Автомат суурилуулалт | 8 | 4,21 | Найдваргүй |

Жижиг бизнес

| Хүчин зүйл | Жин | Тооцооллын стандарт хазайлт | Шалгуур үзүүлэлтүүдийн найдвартай байдал |

|---|---|---|---|

| Програм хангамжтай танилцах | 9 | 1 | Найдвартай |

| Хэрэглэгчдэд ээлтэй интерфэйс | 10 | 1 | Найдвартай |

| Ашиглахад хялбар | 10 | 1 | Найдвартай |

| Ажлын хурд | 10 | 2,03 | Найдвартай |

| Үйл ажиллагааны тогтвортой байдал | 10 | 1 | Найдвартай |

| Хурдан байршуулалт | 7 | 2,4 | Найдвартай |

| Алсын удирдлагатай байх боломж | 7 | 3,98 | Найдваргүй |

| Автомат суурилуулалт | 8 | 2,15 | Найдвартай |

Жижиг дунд үйлдвэр

| Хүчин зүйл | Жин | Тооцооллын стандарт хазайлт | Шалгуур үзүүлэлтүүдийн найдвартай байдал |

|---|---|---|---|

| Програм хангамжтай танилцах | 7 | 2 | Найдвартай |

| Хэрэглэгчдэд ээлтэй интерфэйс | 9 | 2 | Найдвартай |

| Ашиглахад хялбар | 8 | 1 | Найдвартай |

| Ажлын хурд | 9 | 1 | Найдвартай |

| Үйл ажиллагааны тогтвортой байдал | 10 | 2 | Найдвартай |

| Хурдан байршуулалт | 8 | 1 | Найдвартай |

| Алсын удирдлагатай байх боломж | 7 | 1 | Найдвартай |

| Автомат суурилуулалт | 7 | 3,57 | Найдваргүй |

Том дунд үйлдвэр

| Хүчин зүйл | Жин | Тооцооллын стандарт хазайлт | Шалгуур үзүүлэлтүүдийн найдвартай байдал |

|---|---|---|---|

| Програм хангамжтай танилцах | 7 | 2 | Найдвартай |

| Хэрэглэгчдэд ээлтэй интерфэйс | 6 | 2 | Найдвартай |

| Ашиглахад хялбар | 10 | 1 | Найдвартай |

| Ажлын хурд | 10 | 1 | Найдвартай |

| Үйл ажиллагааны тогтвортой байдал | 10 | 1 | Найдвартай |

| Хурдан байршуулалт | 10 | 2 | Найдвартай |

| Алсын удирдлагатай байх боломж | 9 | 2 | Найдвартай |

| Автомат суурилуулалт | 10 | 2,1 | Найдвартай |

Компанийн төрөл бүрийн хувьд өгөгдсөн үзүүлэлтүүд найдвартай байдаг тул энэ нь аж ахуйн нэгжийн төрлөөс хамааран програм хангамжийг сонгохдоо ашиглахыг зөвлөж байна.

Судалгааны үр дүнд тодорхой төрлийн аж ахуйн нэгжийн програм хангамжийг сонгох журмыг бий болгох боломжтой болно. Үзүүлсэн хэрэглэгчийн болон захиргааны үзүүлэлтүүдийн ихэнх нь (интерфэйсийн танил байдлыг эс тооцвол) зөвхөн энэ програм хангамжийн онцлогоос хамаардаг тул үйлчлүүлэгч ирэхээс өмнө тусгай судалгааны явцад тодорхойлж болно. TCO болон Loss Time гэх мэт үзүүлэлтүүд, түүнчлэн интерфейсийн танил байдал нь хэрэглэгчийн богино судалгаагаар тодорхойлогддог. Үүний нэгэн адил шалгуур тус бүрийн ач холбогдлын коэффициентийг үйлчлүүлэгч компанийн төрлийг тодорхойлох замаар тодорхойлно. Хүлээн авсан мэдээлэл нь тодорхой аж ахуйн нэгжийн янз бүрийн програм хангамжийн сонголтуудын үр нөлөөг үнэлэхэд хангалттай, жишээлбэл, ELECTRE аргыг ашиглан. Энэ аргыг ашиглахын тулд та урьд нь олж авсан өгөгдлийг тооцоолох хүснэгтэд оруулах ёстой. Хүснэгт дараах байдлаар харагдах болно.

| BY | TSO | Алдагдал дээр | PF1 | PF2 | PF3 | PF4 | PF5 |

|---|---|---|---|---|---|---|---|

| Ач холбогдол | 10 | 10 | 4 | 5 | 6 | 8 | 4 |

| Сонголт 1 | |||||||

| Сонголт 2 |

Хаана Сонголт 1-Сонголт 2...- тус тус санал болгож буй системийн болон оффисын програм хангамжийн ерөнхий багц, TCO - програм хангамжийн нийт зардал, B_алдагдал- алдах хугацаа. PF-сонгосон хэрэглэгчийн хүчин зүйлс (аж ахуйн нэгжийн төрөл бүрийн хувьд "чухал хүснэгт" -д харуулав).

Арга ЭЛЕКТРЭнэ нь нэг хувилбарыг бусдаас илүүд үзэх тухай мэдэгдлүүдтэй санал нийлэх, санал нийлэхгүй байх коэффициентийг үнэлэхэд үндэслэн өгөгдсөн хувилбаруудын багцаас шийдлийг олон шалгуураар сонгоход чиглэгддэг. Өөр нэг хувилбар болгон манай тохиолдолд системийн болон оффисын тодорхой төрлийн програм хангамжийг ашигладаг.

ELECTRE арга

Үүнийг дараах алгоритмын дагуу хэрэгжүүлнэ.

- Альтернатив хувилбар бүрийн хувьд (програм хангамжийн сонголт) энэ хувилбарыг бусдаас илүүд үзэх талаар олон тооны таамаглал бий болно;

- Хүлээн авсан давуу тал бүрийг шалгуур тус бүрээр дараах хуваарийн дагуу бие даан үнэлдэг: + - таамаглал батлагдсан (энэ шалгуурын дагуу энэ хувилбар нь харьцуулсан хувилбараас илүү сайн); - - таамаглал батлагдаагүй (энэ шалгуурын дагуу энэ хувилбар нь муу); = - таамаглалыг батлах боломжгүй (харьцуулсан хувилбарууд нь энэ шалгуурын үүднээс ойролцоогоор ижил байна); Түүнчлэн, сонгосон шалгууруудын ихэнх нь үйлчлүүлэгчээс хараат бусаар үнэлэгддэг тул өөр хувилбаруудын харьцуулалтыг урьдчилан хийж болно.

- Хүлээн авсан тооцоонд үндэслэн таамаглал бүртэй санал нийлэх, санал нийлэхгүй байх индексийг тооцоолно.

- Бүх хувилбаруудын хувьд зөвшилцөл, санал зөрөлдөөнтэй байх эгзэгтэй түвшний хязгаарын утгыг тогтоосон бөгөөд хэрэв түүний зөвшилцлийн индексийн утга нь хязгаараас өндөр байвал таамаглал бүрийг батлагдсан гэж үзнэ. доогуур.

Тиймээс, тохиролцоо ба санал зөрөлдөөнүүдийн ахиу түвшний утгыг өөрчилснөөр илүү тохиромжтой хувилбаруудын жижиг бүлгийг (програм хангамжийн сонголтууд) тодорхойлох боломжтой болно. энэ аж ахуйн нэгжийн. Энэ процедурыг автоматаар хийж болно. Сонгосон сонголтуудыг үйлчлүүлэгчдэд хамгийн үр дүнтэй гэж санал болгодог. Энэ асуудлыг шийдэх гарц аль нь вэ.

Дүгнэлт

Энэхүү танилцуулсан аргачлал нь аж ахуйн нэгжийн бүтэц, бизнесийн үйл явцыг гүнзгийрүүлэн судлахгүйгээр системийн болон оффисын програм хангамжийн хамгийн үр дүнтэй хувилбарыг худалдан авахад шаардагдах зардал, хэрэглэгчийн шаардлагыг харгалзан санал болгох боломжийг олгодог.

Татаж авах эх сурвалжууд

static.content.url=http://www.site/developerworks/js/artrating/

Zone=Linux, Нээлттэй эх сурвалж

НийтлэлID=522074

ArticleTitle=Мэдээллийн системийн үр ашгийг үнэлэх нь: 3-р хэсэг. TEI аргыг ашиглан IS ашиглах үр нөлөөг тооцоолох жишээ

IP эзэмшигчийн нийт (нийт) зардалНийт өмчлөлийн зардал (TCO) нь хөрөнгө оруулалтын шийдвэрийг зөвтгөхөд ашигладаг аргачлал юм. Энэ нь анх компьютер эзэмших зардлыг тооцоолох хэрэгсэл болгон боловсруулсан. Гэсэн хэдий ч сүүлийн үед энэ техник нь компьютерийн технологийн бусад салбарт TER-ийг тооцоолох гол хэрэгсэл болсон. Жишээлбэл, одоо баримт бичгийн урсгал, янз бүрийн техник хангамжийн платформ, сүлжээ, програм хангамжийн TCO-ийг тооцоолох аргууд байдаг.

TCO-ийг тооцоолох гол зорилго нь МТ-ийн зардлыг удирдах явдал юм: зардлын зүйлүүдийг нарийвчлан гаргах, тэдгээрийг шинжлэх, илүүдлийг тодорхойлох, мэдээллийн технологийн чанараар дамжуулан хөрөнгө оруулалтын хамгийн сайн өгөөжийг олж авах.

TCO нь автоматжуулсан мэдээллийн системийг зөвхөн эхний болон худалдан авалтын зардлыг бус амьдралынхаа туршид ашиглах нийт зардлыг үнэлдэг.

Өмчлөлийн нийт өртөг нь шууд (илэрхий) ба далд (шууд бус, далд) гэсэн хоёр төрлийн зардлуудыг агуулдаг.

Мэдээллийн технологийн төсөл хэрэгжиж эхэлснээс хойш засвар үйлчилгээ, ашиглалт дуусах хүртэл амьдралын мөчлөгийн туршид МТ-тэй шууд холбоотой бүх зүйлийг шууд зардалд оруулах нь заншилтай байдаг. Тодорхой зардлын үргэлжлэх хугацаанаас хамааран капитал (нэг удаагийн) ба ашиглалтын (засвар үйлчилгээ, үе үе) гэсэн ялгааг гаргадаг.

Цагаан будаа. TSO бүтэц

Хөрөнгийн (нэг удаагийн) зардал (C) нь мэдээллийн технологийн төслийг бий болгох, мэдээллийн технологийн дэд бүтэц, мэдээллийн технологийг бэлтгэх, боловсон хүчний сургалт гэх мэттэй холбоотой байдаг. Үйл ажиллагааны зардал (O) нь МТ нь чанарын зохих түвшинд ажиллаж байгааг баталгаажуулдаг.

TCO аргачлалаар тооцсон шууд зардалд дараахь зүйлс орно.

Хөрөнгө оруулалтын зардал - Техник хангамж ба програм хангамжМэдээллийн технологи, мэдээллийн сан, мэдээллийн агуулах;

Мэдээллийн технологийн удирдлагын зардал;

-д зориулсан зардал техникийн дэмжлэгтехник хангамж, програм хангамж;

Хэрэглээний программ хангамжийг дотооддоо хөгжүүлэх зардал;

Бусад зардал.

Далд зардлууд (Z) нь бизнесийн системийн байнгын зардал гэж тооцогддог. Эдгээр нь МТ-ийн чанар муу (жишээлбэл, ашиглах боломжгүй эсвэл найдваргүй байдал) болон IS хэрэглэгчид ажлын явцад шууд үүрэг хариуцлагаасаа сатаарахаас өөр аргагүй болсонтой холбоотой бизнесийн системийн бүтээмж алдагдах гэсэн хоёр шалтгааны улмаас үүсдэг. мэдээллийн системийн үйл ажиллагааны гүйцэтгэлтэй холбоотой асуудлууд. Далд зардалд дараахь зүйлс орно.

Бие даан суралцах цаг хугацаа алдсан;

Асуудлыг бие даан шийдвэрлэхэд цаг алдах (HeldDesk эсвэл ServiceDesk гэж нэрлэгддэг техникийн дэмжлэгтэй холбоо барихгүйгээр);

Систем ажиллах боломжгүй болсон үед мэдээллийн технологийн системийн доголдлоос үүдэлтэй аж ахуйн нэгжийн алдагдал; гэх мэт.

Энэ бүхэн нэг талаараа бизнесийн алдагдалд хүргэдэг. Далд зардлыг зөвхөн мэргэжилтнүүд тодорхойлж болох бөгөөд эцсийн хэрэглэгчдийн урт хугацааны ажлыг хянах замаар мэдээллийн технологийн үр нөлөөг үнэлэхэд чухал үүрэг гүйцэтгэдэг.

Ихэнхдээ TCO-ийг тооцоолохдоо шууд бус зардлыг тооцдоггүй.

Үнэн хэрэгтээ зарим тохиолдолд энэ арга нь үндэслэлтэй байдаг. Тиймээс, гүйцэтгэгч эсвэл техникийн шийдлийн хувилбарыг сонгох эхний үе шатанд шууд бус зардлыг бүх хувилбарт харьцуулах боломжтой болох бөгөөд тэдгээрийг үнэлэх хөдөлмөрийн зардлыг зөвтгөх боломжгүй болно.

Гэхдээ хэрэв та аль хэдийн хэрэгжсэн шийдлийн жилийн төсвийг тооцоолох эсвэл шууд зардал, техникийн чанарын хувьд харьцуулах боломжтой техникийн шийдлүүдийг харьцуулах шаардлагатай бол шууд бус зардлыг тооцохгүйгээр хийх нь хэцүү байх болно. Ийм нөхцөлд шууд бус зардал нь сонгох өөр нэг чухал шалгуур болно. Жишээлбэл, энэ нь мэдээллийн аюулгүй байдлын чиглэлээрх төслүүдэд хамаатай, учир нь мэдээллийг хамгаалах аливаа арга нь ажилтнуудаас нэмэлт арга хэмжээ авах шаардлагатай байдаг: наад зах нь сөрөг хариу үйлдэл үзүүлэхгүй байсан ч шинэлэг зүйлд дасахад цаг хугацаа шаардагдана. эсвэл эсэргүүцэл.

TCO бүтцийг хэрэгжүүлэх объектын төлөв байдлыг харгалзан тодорхой мэдээллийн технологийн хувьд боловсруулсан болно.

TSO арга зүйд суурилсан мэдээллийн технологийн бодит үр нөлөөг үнэлэх үйл явцад дараахь ажлууд орно.

Мэдээллийн технологи, түүний бүрэлдэхүүн хэсгүүдийг тодорхойлох (дэд бүтэц, удирдлагын систем, мэдээллийн технологи, боловсон хүчин);

Мэдээллийн технологийн зардлын бүрэлдэхүүн хэсгүүдийг боловсруулах;

Зардлын нягтлан бодох бүртгэлийн хүрээг сонгох (нэг жил, гурван жил гэх мэт);

Мэдээллийн технологийн зардлын талаархи мэдээлэл цуглуулах нягтлан бодох бүртгэлийн цэгүүдийг тодорхойлох;

Мэдээллийн технологийн бодит зардлыг цуглуулах, дүн шинжилгээ хийх;

Зардлын тооцоо;

Ижил төстэй компаниудын гүйцэтгэлтэй харьцуулах;

Мэдээллийн технологийн сонголтыг харьцуулахын тулд TSO аргачлалыг ашиглахдаа мэдээллийн технологийн тоон болон чанарын үзүүлэлтүүдэд тавигдах шаардлагыг бүрдүүлэх, болзошгүй эрсдлийг тодорхойлох, тэдгээрийн үнэлгээ хийх, тооцоолох машин симуляцийн загварыг бэлтгэх шаардлагатай. GSO.

Мэдээллийн технологийн агуулга, онцлогоос хамааран зардлын зүйл өөрчлөгдөж, TCO тооцох аргачлал өөрчлөгддөг бөгөөд энэ нь хөдөлмөрийн өндөр эрчимтэй, автоматжуулалт шаарддаг.

Өмчлөлийн нийт зардлыг хоёр аргаар тооцоолж болно.

1) тогтмол хугацааны интервал, жишээлбэл, гурван жилийн зардлын хэмжээ - TCOsum;

2) нэг удаагийн тогтмол хугацааны тодорхой зардлын хэмжээ ажлын байр(автоматжуулсан ажлын байр - автоматжуулсан ажлын байр) эсвэл нэг ажилчинд ногдох.

TCO үзүүлэлтийг салбарын дундаж эсвэл илүү сайн үзүүлэлттэй харьцуулах зорилгоор ашигладаг тул чанарын үзүүлэлттэй байдаг гол шинж чанарМэдээллийн технологийн байдал, мэдээллийн технологийн хэлтсийн ажил аль аль нь.

Энэ аргачлалын хүрээнд бүх зардлыг шууд ба шууд бус гэж хуваадаг. Шууд зардал (тодорхой) нь нягтлан бодох бүртгэлийн хэлтэст дамждаг зардал (тоног төхөөрөмж, програм хангамж худалдан авах, зөвлөх үйлчилгээний төлбөр, техникийн дэмжлэг гэх мэт). Шууд бус зардлыг (далд) тодорхойлоход илүү төвөгтэй байдаг. Үүнд сул зогсолтын зардал, аялалын зардал, эрсдэлээс урьдчилан сэргийлэх зардал, тэдгээрийн үр дагаврыг арилгах зардал болон бусад ижил төстэй зардал орно.

TCO-ийг тооцоолох хэд хэдэн арга байдаг. Бид TCO-ийг тооцоолох ерөнхий технологийг авч үзэх болно. Ерөнхий тохиолдолд мэдээллийн системийн нийт өртгийг (TCO) дараах томъёогоор тооцоолно.

TCO = K + n x C,

Хаана TO– IP болон мэдээллийн технологийн хөрөнгийн (нэг удаагийн) зардал;

ХАМТ– IS ба мэдээллийн технологийн үйл ажиллагааны (үе үе) зардал (жилд);

n– МТ ба мэдээллийн технологийн үйл ажиллагааны төлөвлөсөн жилийн тоо.

эсвэл цаг хугацааны явцад зардлыг хөнгөлөхийг харгалзан үзэх

Жишээлбэл, TCO-г тооцоолж, харьцуулж үзье өмчийн програм хангамж(тухайн програм хангамжийн хяналтыг хэрэгжүүлдэг эзэмшигчтэй програм хангамж) (PPO) Мөн үнэгүй програм хангамж(Хэрэглэгчийн хязгааргүй суулгах, эхлүүлэх, түүнчлэн үнэ төлбөргүй ашиглах, судлах, түгээх, өөрчлөх эрх нь үнэгүй лиценз ашиглан зохиогчийн эрхээр хуулиар хамгаалагдсан эсвэл энэ програм хангамжийн онцгой эрх байхгүй програм хангамж.) (УЕПГ)корпорацийн (програм) түвшин: ERP, BI, CRM, BPMS, CMS болон бусад.

Ерөнхийдөө салбарын хувьд өмчийн програм хангамжӨмчлөлийн нийт зардал нь нэг удаагийн болон үечилсэн бүрэлдэхүүн хэсгүүдээс бүрдэнэ.

TO нэг удаагийн зардалхамааруулж болно:

Серверийн лицензийн зардал ба хэрэглэгчийн лицензийн зардлаас бүрдэх лицензийн анхны өртөг (өрсөлдөх чадвартай ба/эсвэл нэрлэсэн);

Хэрэгжүүлэх үйлчилгээний зардал (суулгах, дасан зохицох, програм хангамжийг тохируулах; хэрэглэгчийн сургалт; хөгжүүлэлт төслийн баримт бичигболон төслийн менежментийн үйлчилгээ).

TO урсгал зардалӨмчийн програм хангамжийн системд дараахь зүйлс орно.

Програм хангамжийн шинэ хувилбарыг хангахын тулд програм хангамжийн зохиогчийн эрх эзэмшигчид лицензийн төлбөрийг үе үе төлөх;

Програм хангамжийн техникийн дэмжлэгийн зардал.

Нэг удаагийн зардлыг (тусгай зөвшөөрөл, хэрэгжүүлэх үйлчилгээ) хуваарилах нь худалдан авсан лицензийн хэмжээ, хэрэгжүүлэх ажлын хэмжээ зэргээс хамаарна. Програм хангамжийн салбарт үнийн ерөнхий дүрэм байдаггүй. Ихэнхдээ програм хангамжийг хэрэгжүүлэх нэлээд том төслүүдэд анхны өртөг нь төсөлд хуваарилагдсан төсвийн хэмжээнээс хамаарч бүрддэг. Түүнчлэн, бизнесийн автоматжуулалтын стандартчилал сул, янз бүрийн системийг бодитойгоор харьцуулах хүндрэлтэй байгаа тул аливаа нийлүүлэгч санал болгож буй санал нь функциональ ба/эсвэл техникийн шинж чанартай гэдгийг Хэрэглэгчдэд нотлох боломжтой болно. илүү сайн саналуудөрсөлдөгчид.

Програм хангамжийн өмчлөлийн нийт зардлын хоёр дахь бүрэлдэхүүн хэсэг болох үе үе зардлын хувьд энэ нь янз бүрийн ханган нийлүүлэгчдийн төслийн нийт зардлын 15-30% хооронд хэлбэлздэг. Олон тооны програм хангамжийн бүтээгдэхүүн, ялангуяа Орос бус хөгжүүлэгчдийн хувьд Хэрэглэгч програм хангамжийн бүтээгдэхүүний шинэ хувилбарыг шаарддаггүй байсан ч жил бүр лицензийн төлбөр төлөх шаардлагатай байдаг. Үгүй бол зохиогчийн эрх эзэмшигчтэй байгуулсан лицензийн гэрээний нөхцлийг зөрчсөн тухай бүртгэнэ.

Ерөнхий тохиолдолд хөнгөлөлтийн хүчин зүйл (r) -ийг харгалзан үзэхэд n (жил) программ хангамжийг эзэмших одоогийн нийт өртөг нь дараахь хэмжээтэй тэнцүү байна.

Мэдээллийн системийн өмчлөлийн нийт зардлыг бууруулсан бүрэлдэхүүн хэсгүүдийг үндэслэн авч үзье үнэгүй програм хангамж. Лицензийн зардал байхгүй тул нээлттэй эхийн программ хангамжид суурилсан системийн нийт зардалд зохиогчийн эрх эзэмшигчид төлөх нэг удаагийн болон үечилсэн төлбөрийг оруулахгүй байх шаардлагатай.

Тэдгээр. Хөнгөлөлтийн хүчин зүйл (r)-ийг харгалзан n (жил) нээлттэй эхийн программ хангамжийг эзэмших нийт зардал буурсан нь дараахь хэмжээтэй тэнцүү байна.

Мэдээллийн системийн TSO-ийг бүхэлд нь юу бүрдүүлдэгийг одоо авч үзье.

Үндсэн (нэг удаагийн) зардалнэг удаагийн шинж чанартай бөгөөд өөрийн өртгийг бүтээгдэхүүнд хэсэгчлэн элэгдлийн шимтгэл хэлбэрээр шилжүүлдэг.

IP болон мэдээллийн технологийн хувьд хөрөнгийн зардлыг ихэвчлэн дараах байдлаар бүлэглэдэг.

К = Кпр + К ц + К лс + К по + К ио + К об + К во + К пл + К оэ,

Хаана K pr– IC зохион бүтээх зардал;

К ц- системийг ажиллуулахад шаардлагатай техникийн хэрэгслийн зардал;

Надад PM илгээнэ үү- дотоод сүлжээний холбооны шугамыг бий болгох зардал;

Хэнд- програм хангамжийн зардал (системд зориулагдсан хэрэглээний програмуудаас гадна худалдаж авсан);

K io- мэдээллийн бааз (мэдээллийн сан) бий болгох зардал;

K тухай- боловсон хүчний сургалтын зардал;

Quoтуслах тоног төхөөрөмжийн зардал;

Kpl- үйлдвэрлэлийн талбайн зардал;

К оэ- туршилтын үйл ажиллагааны зардал.

Ктс- онд хэрэгжүүлэх боломжтой дараах хэлбэрүүд:

Системийг ажиллуулахад шаардлагатай компьютерийн тоног төхөөрөмж (CT) худалдаж авах (хэрэглэсэн CHT-ийн ажлын цагийн нөөцтэй пропорциональ системд CHT-ийн зардлын тодорхой хувийг хуваарилах боломжтой);

CVT түрээс, түүний дотор тоног төхөөрөмжийн түрээс.

Kls- системийн ажиллагааг хангахын тулд үүсгэсэн сүлжээний төрлөөс хамаарна. -д зориулсан зардлыг багтааж болно барилгын ажилкабель тавих, холбооны тоног төхөөрөмж суурилуулах гэх мэттэй холбоотой.

Kpo- Програм хангамжийн төслийн хүрээнд боловсруулж буй програм хангамжаас гадна системд худалдан авсан систем, хэрэглээний болон багажийн програм хангамжийн зардлыг тусгана. Системд ашигласан нөөцтэй пропорциональ энэ програм хангамжийн дансны үнийн дүнгийн хувиар тооцож болно.

Кио- ихэвчлэн системийн хагас байнгын баазыг бий болгох зардал (компьютерийн цагийн зардал, суутгалтай ажилчдын цалин, техникийн хэрэгслийн зардал, нэмэлт зардал) орно.

Коб- хяналтын объектын ажилтнуудыг системтэй ажиллахад сургах нэг удаагийн зардлыг багтаана (сургагч багш нарын хөдөлмөрийн зардал, ажлын цагаар бэлтгэгдсэн ажилчдын төлбөрийг хоёуланг нь харгалзан үзнэ).

Quo- системийг бий болгохтой холбогдуулан суурилуулсан хамгаалалтын дохиоллын систем, галын дохиолол, гал унтраах систем, цахилгаан хангамжийн системийн тогтворжуулагч, албан тасалгааны туслах тоног төхөөрөмж гэх мэт зардлыг багтаана.

Kpl- байгууламж дахь системийн ажиллагааг хангахын тулд байр барих, засварлах, дахин тоноглох шаардлагатай бол үүнийг харгалзан үзнэ.

Кое- бүтцийн хувьд эдгээр нь "хуучин" хяналтын системтэй зэрэгцэн ажиллаж байгаа бөгөөд одоогоор ашигтай гэж тооцогдохгүй байгаа системийн туршилтын хугацаанд тооцсон үйл ажиллагааны зардал юм.

Дизайн зардал ( K pr) дараах томъёогоор тооцоолно.

K pr = K svt + K ips + K zp + K infr + K бусад,

Хаана St.- дизайн хийхэд зориулсан компьютерийн технологийн зардал;

K ips– дизайны програм хангамжийн хэрэгслийн зардал;

Цалин руу– загвар зохион бүтээгчдийн цалингийн зардал хасалттай

Кинфр- “дэд бүтцийн” зардал;

Бусад зүйлс- дизайны бусад зардал.

Kswt- дизайн хийхэд ашигласан компьютерийн технологийн зардал.

Ерөнхийдөө SVT at дизайны ажил ah-г ашиглаж болно:

Системд зориулж бүтээсэн дибаг хийх програм хангамж;

Төслийн баримт бичгийг бэлтгэх;

Хяналтын объектын загварчлал (ихэвчлэн нэгдсэн систем үүсгэх үед).

Зардлын боломжит сонголтууд:

"Төслийн" цахилгаан тоног төхөөрөмжийг ажил дууссаны дараа бүрэн хасаж худалдан авах (ховор тохиолдол, гол төлөв төсвийн сэдвээр том хэмжээний захиалга өгдөг), эдгээр зардлын тодорхой хэсгийг пропорциональ төсөлд хуваарилдаг. цогцолбор дахь төслийн хувь хэмжээнд .

Зураг төслийн ажлын хугацаанд цахилгаан машин түрээслэх;

Төслийн зорилгоор компьютерийн цаг түрээслэх.

Кипс- дизайны програм хангамжийн хэрэгслийн зардал.

Ерөнхийдөө тэд дараахь зүйлийг шаарддаг.

Програм бичих, дибаг хийх зориулалттай;

Төслийн баримт бичгийг бэлтгэх;

Хяналтын объектын загварчлал.

Зардлын боломжит сонголтууд:

Нэг буюу хэд хэдэн төслийн хэрэгсэл худалдан авах;

Түрээсийн тоног төхөөрөмжийн нэг хэсэг болгон багажийн програм хангамжийг түрээслэх;

Өвөрмөц хэрэгслийн програм хангамжийг бий болгох (ховор тохиолдол);

Зөвшөөрөлгүй програм хангамж ашиглах (энэ нь зохиогчийн эрхийг зөрчиж байна).

Kzp- цалингийн сан ба холбогдох төлбөрөөс (татвар, төсвөөс гадуурх санд төлөх төлбөр гэх мэт) бүрдсэн ажилчдын цалингийн зардал.

Кинфр- "дэд бүтцийн зардал", өөрөөр хэлбэл дизайнеруудын хэвийн ажилд шаардлагатай бүх нөхцлийг бүрдүүлэх зардал: байрны төлбөр, хэрэгслүүд, цахилгаан, аюулгүй байдал, автомат удирдлагын хэлтэс, туслах ажилтнуудын ажил гэх мэт.

Энэ төрлийн зардлыг шууд тооцож эсвэл дизайнеруудын цалингийн сангийн хувиар (ихэвчлэн 30-80% хооронд) тооцсон нэмэлт зардлын хэлбэрээр тооцож болно.

Зардлын энэ хэсгийг тооцоолох үндэс нь дизайны хөдөлмөрийн эрч хүч, төсөлд шаардагдах компьютерийн цагийг үнэлэх явдал юм. Хөдөлмөрийн эрчмийг бодит (хэрэв зураг төслийн ажил дууссаны дараа тооцоо хийсэн бол) эсвэл янз бүрийн аргыг ашиглан тооцоолж болно.

Kproch- бусад зардал - техникийн мэдээллийн хэрэгсэл, бизнес аялал, гуравдагч талын мэргэжилтнүүдийн зөвлөгөө гэх мэт зардал.

Үйл ажиллагааны зардал, капиталаас ялгаатай нь давтагдаж байна. Тэдгээрийг үйлдвэрлэлийн мөчлөг бүрт давтаж, жилийн нийт дүнгээр тооцдог.

Үйл ажиллагааны зардал нь мэдээллийн технологийн бүтээгдэхүүн эсвэл мэдээллийн технологийн үйлчилгээний өртөг юм. үйл ажиллагааны зардал мэдээллийн системҮүнд:

C = C zp + C ao + C to + C ls + C ni + C бусад,

Хаана Цалинтай– IS (IS хэрэглэгчид)-тэй ажилладаг удирдлагын ажилтнуудын цалинг хасалттай;

Аотой хамт- элэгдлийн суутгал;

Нэг зуу– засвар үйлчилгээний зардал, үүнд суутгалтай IS-ийн ажилтнуудын цалингийн зардал;

над руу PM илгээнэ үү– дэлхийн компьютерийн сүлжээг (интернет гэх мэт) ашиглахтай холбоотой зардал;

Аль нь ч үгүй– хадгалах хэрэгслийн зардал;

Бусадтай- бусад зардал.