Exemplo de cálculo do custo total de propriedade do equipamento. Estimativa do custo total de propriedade

A quintessência da relação entre o Fabricante e o Consumidor de qualquer produto, especialmente de alta tecnologia, é um acordo sobre um preço razoável e mutuamente benéfico, que, como sabemos, deve, antes de tudo, refletir a totalidade do consumidor real propriedades.

Tendo participado em inúmeros concursos para fornecimento de correias transportadoras, infelizmente, ficámos convencidos de que o principal (e muitas vezes o único) critério para a escolha de correias transportadoras pelo Consumidor continua a ser o preço de compra. No entanto, nem todos percebem que o preço é apenas a parte visível do iceberg, e a maior parte dos custos associados ao uso de correias transportadoras podem estar escondidos na parte invisível.

Hoje, o pensamento económico moderno oferece um método universal de avaliação integral dos custos de aquisição e propriedade de objetos materiais. Este método baseia-se na utilização de um critério denominado “Custo Total de Propriedade” (TCO).

Provavelmente, muitos já ouviram ou até usam o método TSO na prática. Em particular, a política de compras e fornecimentos é empresa famosa, como TK EvrazHolding LLC, determina o alcance do mínimo valor total posse de recursos técnicos materiais como direção prioritária Atividades.

A introdução do método na prática das relações entre o Fabricante e o Consumidor da correia transportadora não é para nós uma questão ociosa.

O lançamento de uma nova linha de calandras na Ural RTI Plant OJSC em junho de 2012 e a transição para a produção de uma correia transportadora de qualidade fundamentalmente diferente nos obrigam a formular uma nova oferta comercial para ela, a fim de refletir de forma mais completa e objetiva todos as propriedades de consumo estabelecidas neste produto.

O conceito TSO inicialmente recebeu rápido desenvolvimento na prática mundial durante a implementação de projetos de alta tecnologia, principalmente relacionados à criação de sistemas de informação. Hoje, o método TCO é utilizado no Ocidente, em quase todas as áreas da indústria.

Consideremos a utilização do método TCO na fase de vida útil da correia transportadora, desde o momento de sua compra, entrega e instalação na unidade transportadora, durante o uso direto, manutenção e reparos, tempo de inatividade, e até a substituição do linha de cabo na condição técnica limite e conclusão da operação.

Os custos totais para um determinado período do ciclo de vida são geralmente chamados de custos totais ao longo da vida útil do produto (Sр). Via de regra, eles são divididos em dois grupos principais - custos de propriedade ou custo de propriedade (Sв) e custos operacionais (Sе).

S av = S in + S e, esfregue. (1)

O custo de propriedade é a soma dos seguintes termos:

S in = S p + S n + S cr + S st, esfregue. (2)

onde: Sp – custo de aquisição de equipamentos, esfregue.; Sн – custos fiscais (podem ser incluídos na instalação do transportador), esfregue; Skr – pagamento do empréstimo, esfregue; Sst – seguro, esfregue.

Essas despesas incorrem desde o momento da compra do produto até a retirada da esteira, independentemente de a esteira estar em funcionamento ou ociosa. São as chamadas “despesas contábeis”. O custo de propriedade diminui continuamente à medida que o recurso instalado é utilizado até o final da vida útil designada (Figura 1). Para uma correia transportadora, o valor residual após a conclusão da operação é considerado zero, com raras exceções quando a correia usada é enviada para reforma. As medidas para reduzir o custo de propriedade estão no âmbito do Política financeira. Aqui podemos notar esforços para reduzir taxas ou recusar empréstimos, escolher um preço justo para os produtos, levando em consideração as características técnicas e muito mais.

Os custos operacionais (Se) são compostos pelos seguintes componentes:

Se = Sm/dm + Stor + Sav + Seel, esfregue. (3)

onde: Sm/dm – custo de instalação/desmontagem de linhas de cabos, rub.; Loja – custos planejados Manutenção e reparos (obras, materiais, componentes), esfregue; Sav – custos de eliminação de acidentes e falhas (obras, materiais, componentes), esfregue.; Sel – custos de eletricidade, esfregue.

Consideremos detalhadamente esses custos de acordo com os grupos indicados.

1. Realizar manutenção programada e reparos de correias transportadoras durante a operação.

Os custos dessas operações consistem no custo da obra em si e no custo de peças de reposição e materiais. O sistema aceito para operação de instalações transportadoras (por exemplo, para minas) prevê:

Instalação/desmontagem da correia transportadora para instalação;

Manutenção (mensal, diária, semanal, mensal);

Reparos atuais (uma vez a cada 3, 6, 9 meses) e grandes (uma vez a cada 2 anos).

Os custos de realização de inspeções de rotina e trabalhos na correia transportadora obedecem às normas de manutenção da empresa e são calculados com base em dados estatísticos. Aqui é necessário levar em consideração que durante a utilização do transportador e da correia transportadora ocorre seu envelhecimento e desgaste naturais. Portanto, a quantidade de trabalho e os custos para manter as boas condições técnicas aumentarão (Fig. 2) e a produtividade diminuirá.

A redução do custo do trabalho planejado pode ser alcançada alterando o sistema de serviço técnico, por exemplo, ao passar de manutenção periódica para manutenção baseada no estado real da instalação do transportador.

2. Custos de eletricidade.

O acionamento da correia transportadora é realizado por potentes motores elétricos que consomem quantidades significativas de energia elétrica, o que leva a um consumo significativo de energia durante o funcionamento da instalação transportadora (Fig. 3). O aumento constante das tarifas deste tipo de energia obriga os consumidores industriais a prestarem cada vez mais atenção à resolução de problemas de poupança de energia. Uma correia transportadora pode influenciar o consumo de energia do processo de transporte principalmente pela redução do seu próprio peso, resistência ao atrito nos rolos de suporte e controle ideal das correntes de partida. A redução do peso da correia transportadora é obtida selecionando corretamente o tipo de correia, reduzindo a espessura dos revestimentos de borracha e utilizando tecidos de alta resistência. A redução da resistência ao atrito de rolamento também é obtida através do uso de borrachas especiais.

3. Trabalhos de reparo não programados para eliminar as consequências de incidentes de emergência e falhas no transportador.

Os custos desses tipos de obra (Seab) são sempre mais significativos do que os de manutenção e reparos programados e, em alguns casos, podem até ultrapassar o custo de propriedade de toda a instalação. O fato é que danos a uma correia transportadora, via de regra, provocam uma reação em cadeia no desenvolvimento de uma situação de emergência e se estendem a toda a instalação transportadora e demais equipamentos do empreendimento.

Incêndios e quebras de correias transportadoras também podem ter consequências catastróficas. Neste sentido, o Cliente deverá avaliar os riscos de tais perdas com base no conhecimento objetivo da qualidade e confiabilidade da correia transportadora adquirida. Para isso, o fabricante da correia deve estar preparado para apresentar cálculos, resultados de testes e estatísticas operacionais que confirmem o recurso atribuído (vida útil) da correia quando ela for oferecida no mercado. Na fabricação de correias transportadoras, devem ser levadas em consideração as características individuais de seu funcionamento nas instalações transportadoras (temperatura, umidade, poeira e agressividade do meio ambiente, natureza da carga transportada, etc.). Além disso, para evitar acidentes na instalação de transportadores, muitas empresas ocidentais implementaram sistemas de monitoramento automático de sua condição técnica real durante a operação.

Custos operacionais totais

Como resultado da combinação de interpretações gráficas do custo de propriedade e dos custos operacionais (ver Fig. 1–4), são obtidos os custos totais de propriedade e operação da correia transportadora (Fig. 5).

Ao dividir os custos totais de propriedade pelo número de horas (meses) de vida útil real, obtemos o valor desses custos por unidade de tempo, por exemplo, por mês. Os indicadores acima, embora extremamente informativos, não permitem comparar diferentes tipos de correias transportadoras de diferentes fabricantes, diferindo em resistência, quilometragem, qualidade, confiabilidade e peso morto.

Método TSO

O método TCO resolve esse problema usando um indicador de desempenho (Pku) no sistema de avaliação do custo total de propriedade. O indicador de produtividade de uma correia transportadora (assim como de uma instalação transportadora) é a quantidade de carga transportada por unidade de tempo (t/hora, t/mês) - a média alcançada ao longo de um período de tempo (Pku) ou calculada (tecnológica ) produtividade (Pkur).

Tendo em conta este indicador, o custo total específico de propriedade é calculado através da fórmula:

onde: Sср/Тс – despesas totais por unidade de tempo, rub./mês; Rku – produtividade média da unidade transportadora no período, t/mês (Rku = kmvr · Rkur); Rkur – produtividade de projeto (tecnológica) da unidade transportadora, t/mês; kmvr – coeficiente de tempo computacional (kmvr = Tр/Тс); Тс – vida útil da correia transportadora, meses; Tr – tempo total de operação da instalação ao longo da vida útil Тс, meses.

O TCO, como indicador do custo total de propriedade, representando o quociente do valor dos custos totais específicos dividido pela produtividade, permite comparar correias transportadoras com diferentes características técnicas e utilizar o valor do TCO na escolha das correias transportadoras durante os procedimentos competitivos para sua compra. Pode acontecer que o custo total de propriedade de uma fita com um preço de compra mais elevado seja menor do que o de uma fita mais barata. Como não lembrar o ditado: “Não somos ricos o suficiente para comprar coisas baratas”.

Além disso, o valor real da produtividade da instalação do transportador Rku, por si só, serve como um importante indicador da eficiência do transportador e das mudanças durante a operação.

O valor da produtividade para o período de operação selecionado é influenciado por dois fatores principais:

Diminuição da produtividade da instalação devido ao desgaste natural dos seus componentes;

Diminuição da produtividade estimada da unidade transportadora devido a paradas planejadas e forçadas.

Uma diminuição na produtividade de uma instalação de transporte leva a um aumento proporcional no custo total de propriedade do equipamento.

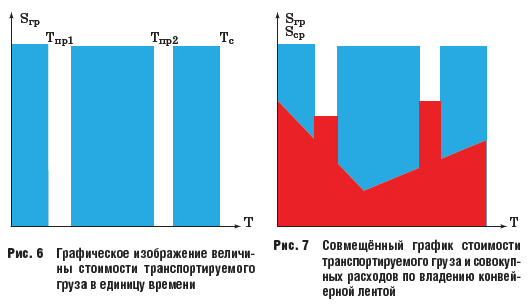

Custos associados à diminuição da produtividade geral da instalação do transportador Consideremos o impacto do tempo de inatividade da instalação do transportador na produtividade da correia transportadora (instalação do transportador) durante o período de operação. Para cálculos aproximados, desprezaremos a diminuição da produtividade da instalação do transportador devido ao desgaste.

Então, a produtividade da instalação para o período considerado consiste na produtividade durante a operação e na produtividade zero durante as paradas planejadas e forçadas. Obviamente do que menos tempo de inatividade transportador, maior será sua produtividade geral no período. O tempo de inatividade planejado do transportador e da correia transportadora nele incluída (correspondente ao sistema padrão de operação e reparo) em média anual pode ser de até 100 dias, ou seja, aproximadamente 27% da vida útil para cada ano. As paradas planejadas da planta para manutenção são inevitáveis e são levadas em consideração na determinação da vida útil da correia transportadora. A redução da duração do tempo de inatividade planeado pode estar associada à melhoria da organização, métodos e meios do sistema de manutenção e reparação. Para simplificar, os custos associados ao tempo de inatividade planeado serão classificados como despesas de manutenção e reparação planeadas.

A parada forçada de uma unidade transportadora ocorre devido a falhas repentinas em sua operação ou por motivos tecnológicos nas linhas de produção associadas.

A duração do tempo de inatividade forçada da planta devido a incidentes de emergência depende da qualidade e confiabilidade da fita, da qualidade da manutenção e reparo, da oportunidade de detectar a fonte da falha iminente, do grau de propagação da falha para outros objetos e do estado desgaste geral do equipamento. Por avaliações de especialistas, em equipamentos que esgotaram sua vida útil estabelecida, o tempo de inatividade devido a falhas repentinas e falhas tecnológicas pode chegar em média a 10% ou mais de sua vida útil estabelecida. Ao mesmo tempo, o rácio do tempo da máquina diminui e o lucro perdido pode ascender a mais de um terço do rendimento possível devido às capacidades tecnológicas da instalação. A redução dos custos de eliminação do tempo de inatividade forçado devido a falhas repentinas e acidentes de uma instalação transportadora (correia transportadora) pode ser alcançada melhorando o sistema de manutenção e reparo e introduzindo sistemas automáticos monitorar o estado técnico e prevenir falhas da correia transportadora e da instalação do transportador como um todo. Para determinar a extensão dos danos causados pelo tempo de inatividade da instalação, consideraremos isso como lucro cessante. Para isso, ao invés da produtividade da instalação do transportador, utilizaremos sua derivada - o custo da carga transportada (Sgr) por unidade de tempo para o período de tempo estimado (Fig. 6).

Análise do impacto no valor do TCO das despesas e custos totais transportado carga

A combinação de interpretações gráficas do custo da carga transportada (Sgr) e dos custos totais de propriedade de uma correia transportadora (Sav) por um determinado período de tempo (T) em eixos de coordenadas únicos permite avaliar claramente a influência de vários fatores na eficiência de custos ao usar o método TCO (Fig. 7).

Portanto, a área total das figuras sombreadas na Fig. 7 em azul, caracteriza a rentabilidade condicional do período de operação, com despesas representadas pela área da figura, de cor vermelha. A análise gráfica mostra que um aumento na eficiência (ou, equivalentemente, uma diminuição no valor do TCO) é afetado por:

Reduzir os custos de realização de trabalhos programados de manutenção e reparação, que se realizam através da melhoria do sistema operativo, da introdução de novas tecnologias e meios;

Redução do custo do consumo de energia elétrica, o que se consegue, entre outras coisas, pela redução do peso da correia transportadora durante a sua fabricação, mantendo as características de resistência;

Eliminação de falhas repentinas e acidentes, pois neste caso há um “duplo golpe” na rentabilidade - por um lado, são necessários custos não planejados com materiais e trabalhos emergenciais e, por outro lado, há perdas de rentabilidade por paradas forçadas ;

O aumento da lucratividade (redução do valor TCO) pode ser alcançado aumentando a vida útil da correia transportadora Tc (sem aumentar os custos operacionais), aumentando sua resistência estrutural e resistência ao desgaste.

Consideremos exemplos de uma avaliação simplificada do impacto no valor do TCO de parâmetros individuais dos custos totais de propriedade e operação.

Suponhamos que esteja prevista a instalação de uma nova correia transportadora com características técnicas aprimoradas em uma instalação transportadora, visivelmente diferente da “antiga correia”:

O preço de compra da fita nova é 20% (1,2 vezes) maior que o da fita “antiga” (o custo da fita “antiga” é 2.000 rublos/m2, a nova é 2.400 rublos/m2);

A vida útil Тс da nova correia é 1,2 vezes maior (ou seja, a vida útil estabelecida da correia “antiga” é de 30 meses, a nova correia é de 36 meses);

Custo de operação de uma nova fita devido à implementação sistemas modernos as medidas de controle técnico e economia de energia, além de eliminação de falhas repentinas, são 10% inferiores às “antigas”;

Falhas repentinas são eliminadas e o coeficiente de tempo de máquina aumentará de 0,65 para 0,75.

Todos os outros parâmetros permanecem inalterados.

Substituindo esses valores nas expressões (4) para calcular o valor de TCO para as fitas “novas” (TSOn) e “antigas” (TCO0), obtemos uma expressão que caracteriza a diminuição do valor de TCO para a fita “nova”:

TСOn = (0,65 + 0,21) - TCO 0 ;

Assim, sob determinadas condições, o custo total de propriedade de uma fita “nova” pode, na verdade, ser reduzido em quase um terço.

Se, ao calcular o valor do TCO, variarmos apenas parâmetros únicos da “nova” fita - (Sv, Se, Tc, kmv), então, sob determinadas condições, o valor do TCO mudará de acordo:

Se o preço de venda da fita aumentar em 20%, o TCO aumentará em aproximadamente 7%;

Se os custos operacionais forem reduzidos em 20%, o TCO diminuirá em aproximadamente 7%;

Com um aumento na vida útil em 20%, o TCO diminuirá em 17%;

Com um aumento no coeficiente de tempo de máquina em 20%, o TCO diminuirá em 17%.

Dado análise comparativa mostra que um aumento na vida útil da correia transportadora e o coeficiente de tempo de máquina influenciam a redução dos custos totais 2,5 vezes mais eficazmente do que uma alteração nos custos diretos de propriedade e nos custos operacionais da correia.

Assim, as principais prioridades para reduzir o custo total de propriedade incluem:

Aumentar a vida útil das correias transportadoras através do aumento da sua resistência e resistência ao desgaste, conseguidas durante a sua fabricação na empresa do Fabricante.

Aumentar a relação tempo da máquina, reduzindo o tempo de inatividade da planta transportadora devido a acidentes, má organização dos trabalhos de manutenção e falhas tecnológicas na produção. Isto é conseguido através da manutenção de uma elevada cultura operacional, utilizando métodos e meios técnicos modernos na empresa do Consumidor.

No entanto, melhorar o sistema de manutenção e reparação programada, reduzir os custos de energia, minimizar os custos na compra de fita e na sua propriedade também continuam a ser factores importantes na redução do valor do TCO.

Ao usar o método TCO, um fabricante de correia transportadora pode se concentrar não apenas em reduzir seu preço de venda, mas em aumentar as propriedades básicas do consumidor – confiabilidade, qualidade, quilometragem. Ao mesmo tempo, o Consumidor salva o seu recursos financeiros, aumenta a rentabilidade de sua produção.

A implementação desta abordagem, ao nível da organização do funcionamento das correias transportadoras na empresa do Consumidor, pressupõe a sua estreita cooperação com o Fabricante de Correias, visando a melhoria da cultura de funcionamento das instalações transportadoras e a gestão adaptativa do seu estado técnico. A forma dessa cooperação pode ser o suporte de serviço (autor) por parte do Fabricante de seus produtos durante a operação nas empresas do Consumidor.

Conclusões:

1. O custo total de propriedade (TCO) é método moderno avaliar a eficácia da aquisição, propriedade e operação de equipamentos e componentes, incluindo correias transportadoras.

2. O método TCO serve como uma ferramenta para uma cooperação mutuamente benéfica entre o Fabricante e o Consumidor na organização da operação eficiente e econômica das correias transportadoras.

3. O método TCO pode ser utilizado para conduzir procedimentos competitivos para compra de correias transportadoras.

Ordem da Bandeira Vermelha do Trabalho

OJSC "Planta Ural RTI"

- Esse valor total custos alvo que o proprietário é obrigado a suportar desde o momento da entrada e até ao momento da perda deste direito (em relação à venda do bem).

Como calcular o custo total de propriedade?

Não existe um método universal para calcular o custo total, pois a estrutura de custos é determinada pelo próprio tipo de objeto. Métodos individuais são criados, focados em uma propriedade específica e aplicados separadamente para cada etapa do ciclo de vida. No entanto, existem princípios e abordagens básicas de cálculo para determinar o custo total de propriedade. A abordagem principal é sistêmico– esta pesquisa é caracterizada por características como hierarquia e estruturação.

Para aproximar o custo total de propriedade, são utilizados métodos simplificados de cálculo do TCO, dando uma ideia das prováveis perdas durante a propriedade. Embora estes modelos sejam considerados bastante precisos, o desvio dos custos reais em relação às previsões pode ser significativo.

A metodologia de determinação do TCO pressupõe que existem dois tipos de custos: direto(orçamento) e indireto. As despesas diretas incluem todas as despesas associadas à aquisição de ativos e refletidas no livro contábil (não são difíceis de calcular), e as despesas indiretas incluem perdas associadas à posse de ativos. Por exemplo, se estamos falando de infraestrutura de TI, pagar pelos serviços de hospedagem terá custos indiretos. Os autores do conceito TSO afirmam que os indiretos geralmente superam os diretos em 3 a 4 vezes. É apropriado considerar, como fórmula chave:

TCO = TCO + TSA

onde TCO é o custo total de propriedade, TCO é o custo de uso, TCA são os custos diretos.

Para cálculo real, custos como TCO em uma empresa são classificados em diversas categorias:

- Custos de recursos humanos (pessoas custos) – custos para remunerações tanto funcionários de baixo nível quanto gerentes de alto nível.

- Custo ambiental– custos de aquecimento, eletricidade, outros serviços públicos, internet.

- Custo do suporte – por exemplo, uma empresa de TI precisa adquirir novos computadores e atualizar software regularmente.

- de um plano diferente - Isto pode incluir, por exemplo, despesas de integração de um sistema de segurança ou de organização de formação para melhorar as qualificações do pessoal.

A maior parte das despesas do tipo TSO recai sobre os salários dos funcionários - isto é especialmente verdadeiro para empresas que prestam serviços.

Mantenha-se atualizado com todos os eventos importantes da United Traders - assine nosso

Avaliando a eficácia dos sistemas de informação

Parte 3. Um exemplo de cálculo da eficiência do uso de um SI pelo método TEI

Série de conteúdo:

Metodologia para cálculo do TSO

Custo total de propriedade(TCO – custo total de propriedade). Este método envolve uma avaliação quantitativa da implementação e manutenção de software.

Em geral, para calcular o TCO dos sistemas de informação, é necessário levar em consideração indicadores como o custo do computador, o custo do software, o custo da instalação, o custo do suporte e manutenção, bem como o custo das perdas. decorrentes de erros no funcionamento dos sistemas: . É preciso levar em conta que esses custos têm prazos de utilização diferentes: a vida média de um computador é de 4 a 5 anos para software esse valor depende do tipo e tipo de licença, mas em média é de 3 a 4 anos; . Assim, para calcular o TCO, esses indicadores devem ser levados a um único período de faturamento (na Rússia geralmente é calculado para um ano). Então o custo do equipamento será calculado usando a fórmula ![]() . No cálculo do custo do software é necessário levar em consideração o tipo de licença escolhida pelo cliente: compra versão em caixa, assinatura, aluguel, leasing, gratuito (no caso de software livre). Nesse caso, o cálculo é feito por meio de fórmulas oferecidas pelos fornecedores. Além disso, no caso em que a licença preveja um período de funcionamento superior ao período estimado, é necessário, tal como no caso do custo de um computador, utilizar os valores reduzidos ao período estimado.

. No cálculo do custo do software é necessário levar em consideração o tipo de licença escolhida pelo cliente: compra versão em caixa, assinatura, aluguel, leasing, gratuito (no caso de software livre). Nesse caso, o cálculo é feito por meio de fórmulas oferecidas pelos fornecedores. Além disso, no caso em que a licença preveja um período de funcionamento superior ao período estimado, é necessário, tal como no caso do custo de um computador, utilizar os valores reduzidos ao período estimado.

O custo de instalação do software é calculado pela fórmula: , onde Z sp - o custo de 1 hora de trabalho especializado, que é determinado pelas condições de uma determinada região; Time _install - tempo de instalação de uma cópia do software; N kop - número de cópias instaladas; período - o período estimado de operação; K over é um coeficiente que determina o número médio de reinstalações deste software em 1 ano (determinado empiricamente para cada tipo específico de software). Ao mesmo tempo, é possível reduzir o número de cópias instaladas, bem como as reinstalações necessárias, através da utilização de software especializado que implementa a implantação automática a partir de imagens e cópias de backup.

O custo do suporte é calculado usando a fórmula. Preço de suporte, geralmente determinado por 1 ano. O preço do suporte depende do tipo de software selecionado e da forma de suporte, bem como da região. Ao mesmo tempo, o cliente tem a oportunidade de escolher uma forma de suporte: interno ou terceirizado. No primeiro caso, além dos custos de suporte obrigatórios exigidos pelo fornecedor, o cliente arca com os custos de manutenção do seu próprio serviço de TI, determinados principalmente pelos salários dos especialistas que trabalham no departamento. Esse salário é determinado pelo tipo de software com o qual os especialistas podem trabalhar, suas qualificações e fatores regionais. Os custos da terceirização são determinados pelo contrato de prestação de serviços com a organização selecionada. Também é necessário levar em conta que tais organizações geralmente empregam especialistas altamente qualificados do que os serviços de TI das empresas. Isso se deve ao fato de empresas especializadas em terceirização de TI poderem pagar salários mais elevados a especialistas relevantes, o que está associado a um grande volume de trabalho executado.

As perdas associadas à inoperabilidade do software adquirido são calculadas teoricamente pela fórmula:

Onde Custo das perdas é o lucro cessante da empresa por uma hora de inoperabilidade do sistema; t_recovery - o tempo necessário para restaurar a funcionalidade de um determinado tipo de software, t_waiting - o tempo médio de espera desde o momento em que ocorre uma avaria até a chegada de um especialista; período - o período estimado de operação; K over é um coeficiente que determina o número médio de avarias em um ano. O valor deste indicador depende também do tipo de apoio escolhido pela empresa: no caso de optar por um regime de outsourcing, conduz a um aumento do tempo de espera para resolução (face ao serviço informático interno da empresa), mas ao mesmo tempo, o tempo de resolução costuma ser reduzido. O principal problema no cálculo das perdas é a impossibilidade prática de estimar os lucros cessantes. Portanto, é aconselhável separar este componente do TCO em um indicador de tempo separado - “Tempo de perda”.

Método de seleção

Além do TCO, o método TEI envolve a avaliação da conformidade do software selecionado com os requisitos dos especialistas em aplicações que trabalham para o cliente. Para identificar tais requisitos, foi realizado um estudo correspondente através da “Análise Kano” como resultado de entrevistas com organizações, os principais requisitos para sistema geral e software de escritório foram identificados pelos usuários, descobriu-se que os requisitos do usuário para software para; empresas de vários tipos (ver Parte 1) são praticamente iguais:

- Conhecendo o software

- Interface amigável

- Fácil de usar

- Velocidade de trabalho

- Estabilidade de operação

As médias e grandes empresas também se caracterizam pela presença requisitos administrativos, que determinam a facilidade de instalação e configuração do software, nomeadamente:

- Implantação rápida

- Possibilidade de administração remota

- Possibilidade de instalação automática

A importância desses requisitos se deve ao grande papel que os administradores de sistemas desempenham no gerenciamento de sistemas de informação empresariais.

Para avaliar a importância dos fatores, foi utilizado o método de “avaliação direta”, onde os usuários e administradores de cada tipo de empreendimento foram solicitados a classificá-los em uma escala de 1 a 10. Com base em pesquisas e nos dados delas obtidos, é possível construir uma tabela de “importância” para cada tipo de empreendimento. Os resultados da pesquisa para cada tipo de empreendimento são apresentados nas tabelas:

Organização com 1 computador

| Fator | Peso | Confiabilidade dos indicadores | |

|---|---|---|---|

| Conhecendo o software | 10 | 1 | Confiável |

| Interface amigável | 10 | 1 | Confiável |

| Fácil de usar | 10 | 1 | Confiável |

| Velocidade de trabalho | 9 | 2,1 | Confiável |

| Estabilidade de operação | 10 | 1 | Confiável |

| Implantação rápida | 5 | 3,75 | Não confiável |

| 3 | 2,89 | Não confiável | |

| Instalação automática | 5 | 4,52 | Não confiável |

Microempresa

| Fator | Peso | Desvio Padrão das Estimativas | Confiabilidade dos indicadores |

|---|---|---|---|

| Conhecendo o software | 10 | 1 | Confiável |

| Interface amigável | 10 | 1 | Confiável |

| Fácil de usar | 10 | 1 | Confiável |

| Velocidade de trabalho | 9 | 2,32 | Confiável |

| Estabilidade de operação | 10 | 1 | Confiável |

| Implantação rápida | 6 | 1,98 | Confiável |

| Possibilidade de administração remota | 5 | 3,54 | Não confiável |

| Instalação automática | 8 | 4,21 | Não confiável |

Pequenos negócios

| Fator | Peso | Desvio Padrão das Estimativas | Confiabilidade dos indicadores |

|---|---|---|---|

| Conhecendo o software | 9 | 1 | Confiável |

| Interface amigável | 10 | 1 | Confiável |

| Fácil de usar | 10 | 1 | Confiável |

| Velocidade de trabalho | 10 | 2,03 | Confiável |

| Estabilidade de operação | 10 | 1 | Confiável |

| Implantação rápida | 7 | 2,4 | Confiável |

| Possibilidade de administração remota | 7 | 3,98 | Não confiável |

| Instalação automática | 8 | 2,15 | Confiável |

Pequena média empresa

| Fator | Peso | Desvio Padrão das Estimativas | Confiabilidade dos indicadores |

|---|---|---|---|

| Conhecendo o software | 7 | 2 | Confiável |

| Interface amigável | 9 | 2 | Confiável |

| Fácil de usar | 8 | 1 | Confiável |

| Velocidade de trabalho | 9 | 1 | Confiável |

| Estabilidade de operação | 10 | 2 | Confiável |

| Implantação rápida | 8 | 1 | Confiável |

| Possibilidade de administração remota | 7 | 1 | Confiável |

| Instalação automática | 7 | 3,57 | Não confiável |

Grande Média Empresa

| Fator | Peso | Desvio Padrão das Estimativas | Confiabilidade dos indicadores |

|---|---|---|---|

| Conhecendo o software | 7 | 2 | Confiável |

| Interface amigável | 6 | 2 | Confiável |

| Fácil de usar | 10 | 1 | Confiável |

| Velocidade de trabalho | 10 | 1 | Confiável |

| Estabilidade de operação | 10 | 1 | Confiável |

| Implantação rápida | 10 | 2 | Confiável |

| Possibilidade de administração remota | 9 | 2 | Confiável |

| Instalação automática | 10 | 2,1 | Confiável |

O facto de os indicadores indicados para cada tipo de empresa serem fiáveis, permite-nos recomendar a sua utilização na escolha do software em função do tipo de empreendimento.

Como resultado da pesquisa, torna-se possível criar um procedimento de seleção de software para um determinado tipo de empreendimento. A maioria dos indicadores de usuário e administrativos apresentados (com exceção da familiaridade com a interface) dependem exclusivamente das funcionalidades deste software e, portanto, podem ser identificados durante um estudo especial antes da chegada do cliente. Indicadores como TCO e Tempo de Perda, bem como familiaridade com a interface, são identificados por meio de uma breve pesquisa com o cliente. Da mesma forma, os coeficientes de importância de cada critério são identificados através da determinação do tipo de empresa cliente. As informações obtidas são suficientes para avaliar a eficácia de diversas opções de software para um determinado empreendimento, por exemplo, utilizando o método ELECTRE. Para utilizar este método, você deve inserir os dados obtidos anteriormente na tabela de cálculo. A tabela ficará assim:

| POR | TSO | Em perdas | PF1 | PF2 | PF3 | PF4 | PF5 |

|---|---|---|---|---|---|---|---|

| Importância | 10 | 10 | 4 | 5 | 6 | 8 | 4 |

| Opção 1 | |||||||

| opção 2 |

Onde Opção 1-Opção 2...- respectivamente, o conjunto proposto de software geral de sistema e de escritório, TCO - custos totais de software, B_perda- tempo de perda. PF- fatores de usuário selecionados (para cada tipo de empresa são mostrados na “tabela de importância”).

Método ELÉTRICO visa a seleção multicritério de uma solução a partir de um conjunto de determinadas alternativas com base na avaliação do coeficiente de concordância e discordância com afirmações sobre a preferência de uma alternativa em detrimento das outras. Como alternativas, no nosso caso, são utilizados tipos específicos de software de sistema e de escritório.

Método ELECTRE

É implementado de acordo com o seguinte algoritmo:

- Para cada alternativa (opção de software), é formado um conjunto de suposições sobre a preferência desta alternativa sobre cada uma das outras;

- Cada preferência recebida é avaliada independentemente para cada critério na seguinte escala: + - o pressuposto foi confirmado (esta alternativa é melhor que aquela com a qual é comparada, segundo este critério); - - a suposição não foi confirmada (esta alternativa é pior de acordo com este critério); = - a suposição não pode ser confirmada (as alternativas comparadas são aproximadamente as mesmas do ponto de vista deste critério); Além disso, devido ao facto de a maioria dos critérios seleccionados serem avaliados independentemente do cliente, uma comparação de alternativas também pode ser feita antecipadamente.

- Com base nas estimativas obtidas são calculados os índices de concordância e discordância com cada pressuposto.

- Para todas as alternativas são definidos valores limites dos níveis críticos de concordância e discordância, e considera-se que cada pressuposto é considerado confirmado se o valor do seu índice de concordância for superior ao limite, e o valor do índice de discordância for correspondentemente mais baixo.

Assim, variando os valores dos níveis marginais de concordância e discordância, torna-se possível identificar um pequeno grupo de alternativas (opções de software) que seriam preferíveis para deste empreendimento. Este procedimento pode ser executado automaticamente. As opções selecionadas são oferecidas ao cliente como as mais eficazes para ele. Qual é a solução para este problema.

Conclusão

A metodologia apresentada permite, sem um estudo aprofundado da estrutura e processos de negócio de uma empresa, oferecer a versão mais eficaz de sistema e software de escritório, tanto tendo em conta os custos necessários à sua aquisição como tendo em conta os requisitos do utilizador.

Recursos para download

static.content.url=http://www.site/developerworks/js/artrating/

Zona = Linux, código aberto

ID do artigo=522074

ArticleTitle=Avaliando a eficácia dos sistemas de informação: Parte 3. Um exemplo de cálculo da eficácia do uso de SI usando o método TEI

Custo total (total) de propriedade de IP O custo total de propriedade (TCO) é uma metodologia usada para justificar decisões de investimento. Foi originalmente desenvolvido como uma ferramenta para calcular o custo de propriedade de um computador. No entanto, recentemente esta técnica tornou-se a principal ferramenta de cálculo do TER em outras áreas da informática. Por exemplo, existem agora métodos para calcular o TCO do fluxo de documentos, diversas plataformas de hardware, redes e software.

O principal objetivo do cálculo do TCO é gerenciar os custos de TI: detalhar itens de custos, analisá-los e identificar os redundantes, obtendo o melhor retorno do investimento por meio da qualidade de TI. A metodologia TCO é mais frequentemente usada para comparar opções de TI.

O TCO avalia o custo total de possuir um sistema de informação automatizado ao longo do seu ciclo de vida, e não apenas o custo inicial ou de aquisição.

O custo total de propriedade inclui duas categorias de custos: diretos (explícitos) e ocultos (indiretos, implícitos).

É habitual incluir nos custos diretos tudo o que está diretamente relacionado com TI durante o ciclo de vida - desde o início do projeto de TI até ao final da sua manutenção e utilização. Dependendo da duração de determinados custos, é feita uma distinção entre capital (único) e operacional (manutenção, periódica).

Arroz. Estrutura do TSO

Os custos de capital (únicos) (C) estão associados à criação de um projeto de tecnologia da informação, preparação de infraestrutura de TI e tecnologia da informação, treinamento de pessoal, etc. Os custos operacionais (O) garantem que a TI opere no nível apropriado de qualidade.

Os custos diretos considerados pela metodologia TCO incluem:

Despesas de Capital - Hardware e Programas TI, bancos de dados, data warehouses;

Custos de gestão de TI;

Despesas para suporte técnico hardware e software;

Despesas com desenvolvimento interno de software aplicativo;

Outras despesas.

Os custos ocultos (Z) são considerados os custos contínuos do sistema empresarial. Devem-se a dois motivos: baixa qualidade de TI (por exemplo, indisponibilidade ou falta de confiabilidade de operação) e perda de produtividade do sistema de negócios devido ao fato de que os usuários de SI são forçados a se distrair de suas responsabilidades diretas no processo de trabalho devido a problemas com o desempenho das funções do sistema de informação. Os custos ocultos incluem:

Tempo perdido com auto-estudo;

Perda de tempo resolvendo problemas de forma independente (sem entrar em contato com o suporte técnico, o chamado HelpDesk ou ServiceDesk);

Perdas empresariais decorrentes de falhas nos sistemas de TI quando os sistemas ficam indisponíveis; e etc.

Tudo isso, de uma forma ou de outra, leva a perdas nos negócios. Os custos ocultos só podem ser determinados por especialistas, acompanhando o trabalho dos usuários finais durante um longo período de tempo, eles desempenham um papel significativo na avaliação da eficácia da tecnologia da informação.

Muitas vezes, no cálculo do TCO, os custos indiretos não são levados em consideração.

Na verdade, em alguns casos esta abordagem é justificada. Assim, nas primeiras fases de escolha de um empreiteiro ou de uma opção de solução técnica, os custos indiretos serão muito provavelmente comparáveis para todas as opções e os custos laborais para a sua avaliação não serão justificados.

Mas se for necessário estimar o orçamento anual de uma solução já implementada ou comparar soluções técnicas comparáveis em termos de custos diretos e das suas qualidades técnicas, será difícil fazê-lo sem avaliar os custos indiretos. Numa tal situação, os custos indiretos tornar-se-ão outro critério de seleção significativo. Por exemplo, isso é relevante para projetos na área de segurança da informação, uma vez que qualquer método de proteção da informação requer ações adicionais por parte do pessoal: no mínimo, levará algum tempo para se acostumar com a inovação, mesmo na ausência de uma reação negativa ou resistência.

A estrutura do TCO é desenvolvida para TI específica, levando em consideração o estado do objeto de implementação.

O processo de avaliação da real eficácia da TI com base na metodologia TSO inclui os seguintes trabalhos:

Identificação da TI e seus componentes (infraestrutura, sistema de gestão, tecnologia da informação, pessoal);

Desenvolvimento da composição dos itens de custos de TI;

Seleção de um horizonte de contabilidade de custos (um ano, três anos, etc.);

Determinação de pontos contábeis para coleta de dados de custos de TI;

Coleta e análise de custos reais de TI;

Calculo de custo;

Comparação com o desempenho de empresas similares;

Ao utilizar a metodologia TSO para comparar a escolha da opção de TI, é necessário garantir a formação de requisitos para os parâmetros quantitativos e qualitativos de TI, a identificação de possíveis riscos e sua avaliação, e a preparação de um modelo de simulação de máquina para cálculo o GSO.

Dependendo do conteúdo e das características da TI, os itens de custo mudam, a metodologia de cálculo do TCO é modificada, que se caracteriza pela alta intensidade de mão de obra e requer automação.

O custo total de propriedade pode ser calculado de duas maneiras:

1) o valor dos custos por um intervalo de tempo fixo, por exemplo, por três anos - TCOsum;

2) quantidade específica de custos por um intervalo de tempo fixo por unidade ambiente de trabalho(estação de trabalho automatizada - local de trabalho automatizado) ou por trabalhador.

O indicador TCO é usado para comparação com valores médios ou melhores do setor e, portanto, é qualitativo característica principal tanto o estado da TI quanto o trabalho dos departamentos de TI.

Dentro desta metodologia, todos os custos são divididos em diretos e indiretos. Os custos diretos (explícitos) são custos que passam pelo departamento de contabilidade (compras de equipamentos e softwares, pagamentos de serviços de consultoria e suporte técnico, etc.). Os custos indiretos (implícitos) são mais difíceis de identificar. Incluem os custos de tempo de inatividade, despesas de viagem, custos de prevenção de riscos e custos de eliminação das suas consequências, e outros custos semelhantes.

Existem vários métodos para calcular o TCO. Consideraremos a tecnologia geral para calcular o TCO. No caso geral, o custo total de propriedade (TCO) de um sistema de informação é estimado usando a seguinte fórmula:

TCO = K + n x C,

Onde PARA– custos de capital (únicos) para PI e TI;

COM– custos operacionais (periódicos) de SI e TI (por ano);

n– o número de anos previstos de funcionamento dos SI e TI.

ou levando em consideração o desconto de custos ao longo do tempo

Por exemplo, vamos calcular e comparar o TCO software proprietário(software que tem um proprietário que exerce controle sobre esse software) (PPO) E software grátis(software para o qual os direitos do usuário de instalação ilimitada, lançamento, bem como uso gratuito, estudo, distribuição e modificação são legalmente protegidos por direitos autorais usando licenças gratuitas ou não há direitos exclusivos para este software) (SPO)nível corporativo (aplicação): ERP, BI, CRM, BPMS, CMS e outros.

Em geral, para o setor software proprietário O custo total de propriedade consiste em componentes únicos e periódicos.

PARA custos únicos Pode ser atribuído:

O custo inicial das licenças, que é formado pelo custo das licenças de servidor e pelo custo das licenças de usuário (concorrentes e/ou nomeadas);

Custo dos serviços de implementação (instalação, adaptação, configuração de software; treinamento de usuários; desenvolvimento Documentação do projeto e serviços de gerenciamento de projetos).

PARA custos recorrentes Os sistemas de software proprietários incluem:

Pagamentos periódicos de licença ao detentor dos direitos autorais do software pelo fornecimento de novas versões do software;

Custos de suporte técnico de software.

A distribuição dos custos únicos (licenças, serviços de implementação) depende do volume de licenças adquiridas e do volume de trabalho de implementação. Não existem regras gerais para a fixação de preços no setor de software. Freqüentemente, em projetos de implementação de software bastante grandes, o custo inicial é formado com base no valor do orçamento alocado para o projeto. Além disso, dada a fraca padronização no domínio da automação empresarial e a dificuldade de comparação objectiva de diferentes sistemas, qualquer fornecedor poderá provar ao Cliente que a sua oferta é funcional e/ou técnica melhores ofertas concorrentes.

Quanto ao segundo componente do custo total de propriedade de software - custos periódicos, varia de 15 a 30% do custo total do projeto para diferentes fornecedores. Para vários produtos de software, especialmente aqueles de desenvolvedores não-russos, o Cliente é obrigado a efetuar pagamentos anuais de licença, mesmo que não exija novas versões do produto de software. Caso contrário, será registrada uma violação dos termos do contrato de licença com o detentor dos direitos autorais.

No caso geral, o custo total atual de propriedade de software para n (anos) tendo em conta o fator de desconto (r) será igual a:

Consideremos os componentes do custo total reduzido de propriedade de sistemas de informação baseados em software grátis. Devido à falta de custos de licença, é necessário excluir os pagamentos únicos e periódicos ao detentor dos direitos autorais do custo total de um sistema baseado em software de código aberto.

Aqueles. o custo total reduzido de propriedade de software de código aberto por n (anos), levando em consideração o fator de desconto (r), será igual a:

Consideremos agora o que constitui o TSO do sistema de informação como um todo.

Custos de capital (únicos) são de natureza única e transferem seu custo para os produtos em partes, na forma de depreciação.

Em relação à PI e TI, os custos de capital são normalmente agrupados da seguinte forma:

K = Kpr + K ts + K ls + K po + K io + K ob + K vo + K pl + K oe,

Onde K pr– custos de concepção de um CI;

K ts– custos de meios técnicos necessários para operar o sistema;

Envie-me uma mensagem privada– custos de criação de linhas de comunicação de redes locais;

Para por– custos de software (adquiridos em adição aos programas aplicativos projetados para o sistema);

K io– custos de criação de uma base de informações (banco de dados);

K sobre– custos de formação de pessoal;

Quo custos com equipamentos auxiliares;

Kpl- custos de espaço de produção;

K-oe– custos de operação experimental.

Kts- pode ser implementado em seguintes formulários:

Aquisição de equipamento informático (CT) necessário ao funcionamento do sistema (é possível atribuir uma determinada percentagem do custo do CHT ao sistema, proporcionalmente ao recurso de tempo de trabalho do CHT utilizado);

Aluguel de CVT, incluindo locação de equipamentos.

Kls- dependem do tipo de redes criadas para garantir o funcionamento do sistema. Pode incluir custos para obras de construção relacionados à colocação de cabos, instalação de equipamentos de comunicação, etc.

Kpo- incluir os custos de software de sistema, aplicativo e instrumental adquirido para o sistema, além do software que está sendo desenvolvido como parte do projeto de software. Pode ser contabilizado como um percentual do valor contábil deste software, proporcionalmente ao recurso utilizado pelo sistema.

Kio- geralmente incluem os custos de criação de uma base semipermanente do sistema (custos de tempo de informática, salários dos funcionários com deduções, custos de mídia técnica, despesas gerais).

Espiga- incluir custos únicos de treinamento do pessoal do objeto de controle para trabalhar com o sistema (são considerados tanto o custo da mão de obra dos treinadores quanto o pagamento pelo tempo dos funcionários treinados durante o horário de trabalho).

Quo- inclui custos com sistemas de alarme de segurança, sistemas de alarme e extinção de incêndio, estabilizadores de sistema de alimentação, equipamento auxiliar de escritório, etc., instalados no âmbito da criação do sistema.

Kpl- são levados em consideração caso seja necessário construir, reparar ou reequipar instalações para garantir o funcionamento do sistema na instalação.

Koe- pela sua estrutura, são custos operacionais tidos em conta durante o período de funcionamento experimental do sistema, quando este funciona em simultâneo com o “antigo” sistema de controlo e ainda não é considerado rentável.

Custos de projeto ( K pr) são calculados usando a seguinte fórmula:

K pr = K svt + K ips + K zp + K infr + K outro,

Onde Para São– custos de tecnologia informática para concepção;

K ips– custos de ferramentas de software de design;

Para salário– custos com salários de designers com deduções

Kinfr- custos de “infraestrutura”;

Outras coisas– outros custos de projeto.

Kswt- custos da tecnologia informática utilizada para a concepção.

Em geral, SVT em trabalho de design ah pode ser usado para:

Software de depuração criado para o sistema;

Preparação da documentação do projeto;

Simulação de um objeto de controle (geralmente ao criar sistemas integrados).

Possíveis opções de custo:

A aquisição de equipamentos elétricos “para o projeto” com sua baixa total após a conclusão da obra (caso raro, principalmente em grandes encomendas complexas sobre temas orçamentários), sendo parte desses custos destinada a um projeto específico, proporcional à participação do projeto no complexo.

Aluguel de veículos elétricos durante o período de trabalho de projeto;

Aluguel de tempo de informática para fins de projeto.

Kips- custos de ferramentas de software de design.

Em geral, são obrigatórios:

Para escrever e depurar programas;

Preparação da documentação do projeto;

Simulação do objeto de controle.

Possíveis opções de custo:

Aquisição de ferramentas para um ou grupo de projetos;

Aluguer de software de ferramentas como parte de equipamento alugado;

Criação de software ferramenta exclusivo (caso raro);

Uso de software não licenciado (que é uma violação de direitos autorais).

Kzp- custos com salários dos empregados, constituídos pelo fundo salarial e pagamentos relacionados (impostos, pagamentos a fundos extra-orçamentais, etc.).

Kinfr- custos “de infraestrutura”, ou seja, de todas as condições necessárias ao normal trabalho dos projetistas: pagamento de instalações, Serviços de utilidade pública, eletricidade, segurança, trabalho do departamento de controle automatizado e pessoal de suporte, etc.

Este tipo de custo pode ser calculado diretamente ou considerado na forma de despesas gerais, calculado como uma percentagem do fundo salarial dos designers (geralmente na faixa de 30-80%).

A base para o cálculo desta parte dos custos é uma avaliação da intensidade de trabalho do projeto e dos requisitos de tempo de informática para o projeto. A intensidade do trabalho pode ser considerada real (se os cálculos forem realizados após a conclusão do trabalho de projeto) ou estimada por vários métodos.

Kproch- outras despesas - despesas com mídia técnica, viagens de negócios, consultas de especialistas terceirizados, etc.

Custos operacionais, ao contrário dos capitais, são recorrentes. Eles se repetem em cada ciclo produtivo e são calculados no total do ano.

Os custos operacionais são o custo de um produto ou serviço de TI. Custos operacionais para sistema de informação inclui:

C = C zp + C ao + C a + C ls + C ni + C outro,

Onde Com salário– salário do pessoal dirigente que trabalha com SI (utilizadores de SI) com descontos;

Com ao- deduções de depreciação;

Cem– custos de manutenção, incluindo custos salariais do pessoal do SI com deduções;

Envie-me uma mensagem privada– custos associados à utilização de redes informáticas mundiais (Internet, etc.);

Com nenhum dos dois– custos de meios de armazenamento;

Com outro- outros custos.