Laitteen kokonaisomistuskustannusten laskeminen esimerkki. Omistuksen kokonaiskustannusarvio

Minkä tahansa ja erityisesti korkean teknologian tuotteen valmistajan ja kuluttajan välisen suhteen ydin on sopimus kohtuullisesta ja molempia osapuolia hyödyttävästä hinnasta, jonka, kuten tiedämme, tulee ennen kaikkea heijastaa todellisen kuluttajan kokonaisuutta. ominaisuuksia.

Osallistuttuamme lukuisiin kuljetinhihnojen toimittamiseen liittyviin kilpailumenettelyihin tulimme valitettavasti vakuuttuneiksi siitä, että pääasiallinen (ja usein ainoa) kriteeri kuluttajan kuljetinhihnan valinnassa on edelleen ostohinta. Kaikki eivät kuitenkaan ymmärrä, että hinta on vain jäävuoren näkyvä osa, ja suurin osa kuljetinhihnojen käyttöön liittyvistä kustannuksista voi piiloutua näkymättömään osaan.

Nykyään moderni talousajattelu tarjoaa universaalin menetelmän aineellisten esineiden hankinta- ja omistamiskustannusten kokonaisarviointiin. Tämä menetelmä perustuu "Total Cost of Ownership" (TCO) -nimisen kriteerin käyttöön.

Todennäköisesti monet ovat kuulleet tai jopa käyttävät TSO-menetelmää käytännössä. Erityisesti hankinta- ja toimituspolitiikka on kuuluisa yritys TK EvrazHolding LLC määrittää vähimmäistason saavuttamisen kokonaisarvo materiaaliteknisten resurssien hallussa ensisijainen suunta toimintaa.

Menetelmän käyttöönotto kuljetinhihnan Valmistajan ja Kuluttajan välisten suhteiden käytäntöön ei ole meille tyhjä kysymys.

Uuden kalanterilinjan lanseeraus Ural RTI Plant OJSC:ssä kesäkuussa 2012 ja siirtyminen olennaisesti erilaatuisen kuljetinhihnan tuotantoon pakottavat meidät laatimaan sille uuden kaupallisen tarjouksen, jotta se heijastelee mahdollisimman täydellisesti ja objektiivisesti tämän tuotteen kuluttajaominaisuudet.

TSO-konsepti kehittyi alun perin nopeasti maailmankäytännössä korkean teknologian hankkeiden toteutuksen aikana, jotka liittyivät ensisijaisesti tietojärjestelmien luomiseen. Nykyään TCO-menetelmää käytetään lännessä lähes kaikilla teollisuuden aloilla.

Tarkastellaan TCO-menetelmän käyttöä kuljetinhihnan käyttöiässä sen ostohetkestä, toimituksesta ja kuljetinyksikköön asennuksesta, suoran käytön, huollon ja korjauksen aikana, seisokkien aikana ja aina hihnan vaihtoon asti. kaapelilinjan rajoittavassa teknisessä kunnossa ja toiminnan päättyessä.

Tietyn elinkaaren ajanjakson kokonaiskustannuksia kutsutaan yleensä kokonaiskustannuksiksi tuotteen käyttöiän aikana (Sр). Pääsääntöisesti ne on jaettu kahteen pääryhmään - omistuskulut tai omistuskustannukset (Sв) ja käyttökustannukset (Sе).

S av = S in + S e, hiero. (1)

Omistuskustannus on seuraavien ehtojen summa:

S in = S p + S n + S cr + S st, hankaa. (2)

missä: Sp – laitteiden hankintakustannukset, hiero; Sн – verokulut (voidaan sisällyttää kuljettimen asennukseen), hiero; Skr – lainan maksu, hiero; Sst – vakuutus, hiero.

Nämä kulut syntyvät tuotteen ostohetkestä siihen asti, kun se poistetaan kuljettimelta, riippumatta siitä, onko kuljetin käynnissä vai tyhjäkäynnillä. Nämä ovat niin sanottuja "kirjanpitokuluja". Omistuskustannukset laskevat jatkuvasti, kun asennettu resurssi käytetään määrätyn käyttöiän loppuun asti (kuva 1). Kuljetinhihnan jäännösarvon oletetaan olevan käytön päätyttyä nolla, harvoin poikkeuksin kun käytetty hihna lähetetään kunnostukseen. Toimenpiteet omistuskustannusten alentamiseksi kuuluvat piiriin rahoituspolitiikka. Täällä voimme huomioida pyrkimykset alentaa korkoja tai kieltäytyä lainasta, valita reilu hinta tuotteille ottaen huomioon tekniset ominaisuudet ja paljon muuta.

Käyttökustannukset (Se) koostuvat seuraavista osista:

Se = Sm/dm + Stor + Sav + Seel, hankaa. (3)

missä: Sm/dm – kaapelilinjojen asennus-/purkamiskustannukset, hankaa; Myymälä – suunnitellut kustannukset Huolto ja korjaukset (työt, materiaalit, komponentit), hankausta; Sav – onnettomuuksien ja vikojen poistamisen kustannukset (työ, materiaalit, komponentit), hankausta; Sel – sähkökustannukset, hiero.

Tarkastellaan näitä kustannuksia yksityiskohtaisesti ilmoitettujen ryhmien mukaan.

1. Kuljetinhihnojen määräaikaishuolto ja korjaus käytön aikana.

Näiden toimintojen kustannukset koostuvat itse työn kustannuksista sekä varaosien ja materiaalien kustannuksista. Hyväksytty järjestelmä kuljetinlaitteistojen (esimerkiksi kaivoksissa) käyttämiseksi edellyttää:

Kuljetinhihnan asennus/purkaminen asennusta varten;

Huolto (kuukausittain, päivittäin, viikoittain, kuukausittain);

Nykyiset (kerran 3, 6, 9 kuukauden välein) ja suuret (kerran 2 vuoden välein) korjaukset.

Rutiinitarkastusten ja kuljetushihnan töiden kustannukset ovat yhtiön huoltomääräysten mukaiset ja lasketaan tilastotietojen perusteella. Tässä on otettava huomioon, että kuljettimen ja kuljetinhihnan käytön aikana tapahtuu niiden luonnollista vanhenemista ja kulumista. Tästä syystä hyvän teknisen kunnon ylläpitämisen työn määrä ja kustannukset kasvavat (kuva 2) ja tuottavuus laskee.

Suunniteltujen töiden kustannusten alentaminen voidaan saavuttaa muuttamalla teknistä palvelujärjestelmää esimerkiksi siirtymällä määräaikaishuollosta huoltoon kuljetinasennuksen todellisen tilan perusteella.

2. Sähkökustannukset.

Kuljetinhihnan käyttö tapahtuu voimakkailla sähkömoottoreilla, jotka kuluttavat merkittäviä määriä sähköä, mikä johtaa merkittävään energiankulutukseen kuljetinlaitteiston käytön aikana (kuva 3). Tämäntyyppisen energian tariffien jatkuva nousu pakottaa teollisuuskuluttajat kiinnittämään entistä enemmän huomiota energiansäästöongelmien ratkaisemiseen. Kuljetushihna voi vaikuttaa kuljetusprosessin energiankulutukseen lähinnä vähentämällä omaa painoaan, tukirullien kitkavastusta ja optimaalista käynnistysvirtojen hallintaa. Kuljetinhihnan painon vähentäminen saavutetaan valitsemalla hihnan tyyppi oikein, vähentämällä kumipäällysteiden paksuutta ja käyttämällä lujia tekstiilejä. Vierintäkitkavastus pienenee myös käyttämällä erikoiskumeja.

3. Suunnittelemattomat korjaustyöt hätätilanteiden ja kuljetinvikojen seurausten eliminoimiseksi.

Tällaisten töiden (Seab) kustannukset ovat aina suurempia kuin määräaikaishuolto ja korjaus, ja joissain tapauksissa ne voivat jopa ylittää koko laitoksen omistamisen kustannukset. Tosiasia on, että kuljetinhihnan vaurioituminen aiheuttaa pääsääntöisesti ketjureaktion hätätilanteen kehittyessä ja ulottuu koko kuljetinasennukseen ja yrityksen muihin laitteisiin.

Tulipaloilla ja kuljetinhihnojen rikkoutumisilla voi myös olla katastrofaalisia seurauksia. Asiakkaan on tältä osin arvioitava tällaisten menetysten riskit objektiivisen tiedon perusteella ostetun kuljetinhihnan laadusta ja luotettavuudesta. Tätä varten hihnan valmistajan on oltava valmis esittämään laskelmia, testituloksia ja käyttötilastoja, jotka vahvistavat hihnalle osoitetun resurssin (elinajan), kun se tarjotaan markkinoille. Kuljetinhihnoja valmistettaessa on otettava huomioon niiden kuljetinlaitteistoissa tapahtuvan käytön yksilölliset ominaisuudet (lämpötila, kosteus, pölyisyys ja ympäristön aggressiivisuus, kuljetettavan lastin luonne jne.). Lisäksi monet länsimaiset yritykset ovat ottaneet käyttöön automaattisia valvontajärjestelmiä kuljettimen asennusonnettomuuksien estämiseksi niiden todellisen teknisen kunnon suhteen.

Käyttökustannukset yhteensä

Omistuskustannusten ja käyttökustannusten graafisten tulkintojen yhdistämisen tuloksena (ks. kuva 1-4) saadaan kuljetinhihnan omistamisen ja käytön kokonaiskustannukset (kuva 5).

Jakamalla omistamisen kokonaiskustannukset todellisen käyttöiän tuntien (kuukausien) lukumäärällä, saadaan näiden kustannusten arvo aikayksikköä kohden, esimerkiksi kuukaudessa. Yllä olevat indikaattorit, vaikka ne ovatkin erittäin informatiivisia, eivät kuitenkaan anna meidän vertailla eri valmistajien erityyppisiä kuljetinhihnoja, jotka eroavat lujuudesta, kilometrimäärästä, laadusta, luotettavuudesta ja omapainosta.

TSO menetelmä

TCO-menetelmä ratkaisee tämän ongelman käyttämällä suoritusindikaattoria (Pku)issa. Kuljetinhihnan (sekä kuljetinlaitteiston) tuottavuusindikaattori on kuljetetun lastin määrä aikayksikköä kohden (t/tunti, t/kk) - tietyn ajanjakson aikana saavutettu keskiarvo (Pku) tai laskettu (teknologinen). ) tuottavuus (Pkur).

Kun tämä indikaattori otetaan huomioon, erityiset kokonaisomistuskustannukset lasketaan kaavalla:

missä: Sср/Тс – kokonaiskulut aikayksikköä kohden, rub./kk; Rku – kuljetinyksikön keskimääräinen tuottavuus ajanjaksolla, t/kk (Rku = kmvr · Rkur); Rkur – kuljetinyksikön suunnittelu (teknologinen) tuottavuus, t/kk; kmvr – tietokoneen aikakerroin (kmvr = Tр/Тс); Тс – kuljetushihnan käyttöikä, kuukautta; Tr – asennuksen kokonaiskäyttöaika käyttöiän aikana Тс, kuukautta.

TCO on kokonaisomistuksen kokonaiskustannusten indikaattori, joka edustaa tiettyjen kokonaiskustannusten arvon jaettuna tuottavuudella. Sen avulla voit verrata kuljetinhihnoja tekniset ominaisuudet ja käytä TCO-arvoa valitessaan kuljetinhihnoja ostojen kilpailumenettelyissä. Saattaa käydä niin, että kalliimman nauhan kokonaisomistuskustannukset ovat alhaisemmat kuin halvemman nauhan. Miten ei voi muistaa sanontaa: "Emme ole tarpeeksi rikkaita ostaaksemme halpoja."

Lisäksi kuljetinlaitteiston Rku:n tuottavuuden todellinen arvo itsessään toimii tärkeänä indikaattorina kuljettimen tehokkuudesta ja käytön aikana tapahtuvista muutoksista.

Valitun toimintajakson tuottavuusarvoon vaikuttaa kaksi päätekijää:

Asennuksen tuottavuuden lasku sen osien luonnollisen kulumisen vuoksi;

Kuljetinyksikön arvioidun tuottavuuden lasku suunniteltujen ja pakkoseisokkien vuoksi.

Kuljetinlaitteiston tuottavuuden lasku johtaa laitteiden omistamisen kokonaiskustannusten suhteelliseen nousuun.

Kuljetinlaitteiston kokonaistuottavuuden laskuun liittyvät kustannukset Tarkastellaan kuljetinlaitteiston seisokkien vaikutusta hihnakuljettimen (kuljetinasennuksen) tuottavuuteen käyttöjakson aikana. Likimääräisiä laskelmia varten jätämme huomiotta kulumisesta johtuvan kuljetinlaitteiston tuottavuuden laskun.

Tällöin laitteiston tuottavuus tarkastelujaksolla muodostuu tuottavuudesta käytön aikana ja nollatuottavuudesta suunniteltujen ja pakkoseisokkien aikana. Ilmeisesti kuin vähemmän seisokkeja mitä kuljetin, sitä korkeampi sen kokonaistuottavuus ajanjaksolla. Kuljettimen ja siihen kuuluvan hihnakuljettimen suunniteltu seisokkiaika (vastaa normaalia käyttö- ja korjausjärjestelmää) voi olla vuosikeskimäärin jopa 100 päivää, ts. noin 27 % käyttöiästä joka vuosi. Suunniteltu laitoksen huoltoseisokki on väistämätön ja se huomioidaan kuljetinhihnan käyttöikää määritettäessä. Suunniteltujen seisokkien keston lyhentäminen voidaan liittää huolto- ja korjausjärjestelmän organisaation, menetelmien ja keinojen parantamiseen. Suunniteltujen seisokkien kustannukset luokitellaan yksinkertaisuuden vuoksi suunnitellun ylläpidon ja korjauksen kuluiksi.

Kuljetinyksikön pakkoseisokit johtuvat äkillisistä toimintahäiriöistä tai teknisistä syistä siihen liittyvillä tuotantolinjoilla.

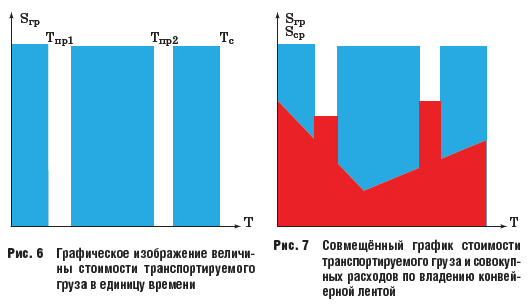

Hätätilanteista johtuvien laitosten pakkoseisokkien kesto riippuu nauhan laadusta ja luotettavuudesta, huollon ja korjauksen laadusta, uhkaavan vian lähteen havaitsemisen oikea-aikaisuudesta, vian leviämisasteesta muihin esineisiin ja tilasta. laitteiden yleisestä kulumisesta. Tekijä: asiantuntija-arviot, laitteissa, jotka ovat käyttäneet loppuun vakiintuneen käyttöikänsä, äkillisistä vioista ja teknisistä vioista johtuvat seisokit voivat olla keskimäärin jopa 10 % tai enemmän sen vahvistetusta käyttöiästä. Samalla koneen aikasuhde pienenee ja menetetty voitto voi olla yli kolmannes mahdollisista tuloista johtuen asennuksen teknologisista ominaisuuksista. Kuljetinlaitteiston (kuljetinhihnan) äkillisistä vioista ja onnettomuuksista johtuvien pakkoseisokkien eliminoimisen kustannuksia voidaan vähentää parantamalla huolto- ja korjausjärjestelmää ja ottamalla käyttöön automaattiset järjestelmät seurataan kuljetinhihnan ja koko kuljetinlaitteiston teknistä kuntoa ja estetään vikoja. Asennusseisokkien aiheuttaman vahingon laajuuden määrittämiseksi katsomme sen menetetyksi voitoksi. Tätä varten käytämme kuljetinlaitteiston tuottavuuden sijasta sen johdannaista - kuljetetun lastin kustannuksia (Sgr) aikayksikköä kohti arvioidulle ajanjaksolle (kuva 6).

Analyysi kokonaiskustannusten ja -kustannusten vaikutuksesta TCO-arvoon kuljetettu rahti

Yhdistämällä graafiset tulkinnat kuljetetun lastin kustannuksista (Sgr) ja kuljetinhihnan omistamisen kokonaiskustannuksista (Sav) tietyn ajan (T) yksittäisissä koordinaattiakseleissa, voit arvioida selkeästi eri tekijöiden vaikutusta kustannustehokkuuteen. käytettäessä TCO-menetelmää (kuva 7).

Joten kuvassa varjostettujen lukujen kokonaispinta-ala. 7 sinisellä, luonnehtii ehdollista kannattavuutta toiminta-ajalle, ja kulut edustavat kuvion pinta-alaa, värjätty punaiseksi. Graafinen analyysi osoittaa, että tehokkuuden kasvuun (tai vastaavasti TCO-arvon laskuun) vaikuttavat:

Suunniteltujen huolto- ja korjaustöiden kustannusten vähentäminen, mikä tehdään parantamalla käyttöjärjestelmää, ottamalla käyttöön uusia teknologioita ja keinoja;

Sähkönkulutuksen kustannusten alentaminen, joka saavutetaan muun muassa vähentämällä kuljetinhihnan painoa sen valmistuksen aikana säilyttäen samalla lujuusominaisuudet;

Äkillisten vikojen ja onnettomuuksien eliminoiminen, koska tässä tapauksessa kannattavuuteen on "kaksinkertainen isku" - toisaalta vaaditaan suunnittelemattomia materiaalikustannuksia ja hätätöitä, ja toisaalta on kannattavuustappioita pakkoseisokeista. ;

Kannattavuuden lisääminen (TCO-arvon aleneminen) voidaan saavuttaa pidentämällä kuljetinhihnan Tc käyttöikää (lisäämättä käyttökustannuksia) lisäämällä sen rakenteellista lujuutta ja kulutuskestävyyttä.

Tarkastellaan esimerkkejä yksinkertaistetusta arvioinnista omistamisen ja käytön kokonaiskustannusten yksittäisten parametrien vaikutuksesta TCO-arvoon.

Oletetaan, että kuljetinasennukseen on tarkoitus asentaa uusi kuljetinhihna, jolla on parannetut tekniset ominaisuudet ja joka eroaa huomattavasti "vanhasta hihnasta":

Uuden nauhan ostohinta on 20% (1,2 kertaa) korkeampi kuin "vanhan" ("vanhan" nauhan hinta on 2000 ruplaa/m2, uuden 2400 ruplaa/m2);

Uuden hihnan käyttöikä Тс on 1,2 kertaa korkeampi (eli "vanhan" hihnan vakiintunut käyttöikä on 30 kuukautta, uuden hihnan 36 kuukautta);

Uuden nauhan käyttökustannukset käyttöönoton vuoksi nykyaikaiset järjestelmät tekniset ohjaus- ja energiansäästötoimenpiteet sekä äkillisten vikojen eliminointi ovat 10% alhaisemmat kuin "vanha";

Äkilliset viat eliminoidaan ja koneen aikakerroin kasvaa 0,65:stä 0,75:een.

Kaikki muut parametrit pysyvät ennallaan.

Korvaamalla nämä arvot lausekkeisiin (4) TCO-arvon laskemiseksi "uuden" (TSOn) ja "vanhan" (TCO0) nauhoille, saadaan lauseke, joka kuvaa "uuden" nauhan TCO-arvon laskua:

TСOn = (0,65 + 0,21) - TCO 0 ;

Siten tietyissä olosuhteissa kokonaisomistuskustannuksia "uudella" nauhalla voidaan vähentää lähes kolmanneksella.

Jos TCO-arvoa laskettaessa muutamme vain yksittäisiä "uuden" nauhan parametreja - (Sv, Se, Tc, kmv), niin TCO-arvo muuttuu annetuissa olosuhteissa vastaavasti:

Jos nauhan myyntihinta nousee 20 %, TCO nousee ~7 %;

Jos käyttökustannuksia alennetaan 20 %, TCO pienenee ~7 %;

Käyttöiän pidentyessä 20 %, TCO laskee 17 %;

Kun koneen aikakerroin kasvaa 20 %, TCO laskee 17 %.

Annettu vertaileva analyysi osoittaa, että kuljetinhihnan käyttöiän pidentyminen ja koneen aikakerroin vaikuttavat kokonaiskustannusten alenemiseen 2,5 kertaa tehokkaammin kuin hihnan välittömien omistus- ja käyttökustannusten muutos.

Näin ollen tärkeimmät prioriteetit omistamisen kokonaiskustannusten vähentämisessä ovat:

Kuljetinhihnojen käyttöiän pidentäminen lisäämällä niiden lujuutta ja kulutuskestävyyttä, saavutetaan niiden valmistuksen aikana Valmistajan yrityksessä.

Koneaikasuhteen lisääminen vähentämällä kuljetinlaitosten seisokkeja onnettomuuksista, huoltotöiden huonosta organisoinnista ja tuotannon teknologisista vioista. Tämä saavutetaan ylläpitämällä korkeaa toimintakulttuuria nykyaikaisin menetelmin ja teknisin keinoin Kuluttajan yrityksessä.

Suunniteltujen huolto- ja korjausjärjestelmien parantaminen, energiakustannusten vähentäminen, kustannusten minimoiminen nauhan ostossa ja sen omistaminen ovat kuitenkin myös tärkeitä tekijöitä TCO:n arvon alentamisessa.

TCO-menetelmää käytettäessä hihnakuljetinvalmistaja voi keskittyä myyntihinnan alentamisen lisäksi kuluttajan perusominaisuuksien - luotettavuuden, laadun, kilometrimäärän - lisäämiseen. Samalla kuluttaja säästää omansa taloudelliset resurssit, lisää tuotantonsa kannattavuutta.

Tämän lähestymistavan toteuttaminen kuljetinhihnojen toiminnan järjestämisessä Kuluttajan yrityksessä edellyttää tiivistä yhteistyötä Hihnavalmistajan kanssa, jonka tavoitteena on parantaa kuljetinlaitteistojen toimintakulttuuria ja mukautuvaa teknisen kunnon hallintaa. Yhteistyön muoto voi olla Palvelun (tekijän) tuki tuotteidensa Valmistajan toiminnassa Kuluttajan yrityksissä.

Johtopäätökset:

1. Kokonaisomistuskustannukset (TCO) on moderni menetelmä laitteiden ja komponenttien, mukaan lukien kuljetinhihnat, hankinnan, omistamisen ja käytön tehokkuuden arviointi.

2. TCO-menetelmä toimii valmistajan ja kuluttajan molempia osapuolia hyödyttävän yhteistyön välineenä kuljetinhihnojen tehokkaan ja taloudellisen toiminnan järjestämisessä.

3. TCO-menetelmää voidaan käyttää kilpailumenettelyissä kuljetinhihnojen hankinnassa.

Työn punaisen lipun ritarikunta

OJSC "Ural RTI Plant"

- Tämä kokonaisarvo tavoitekustannukset, jotka omistajan on kannettava tämän oikeuden syntymishetkestä ja sen menetyksen hetkeen saakka (omaisuuden myynnin yhteydessä).

Kuinka laskea kokonaiskustannukset?

Kokonaiskustannusten laskemiseen ei ole olemassa yleistä menetelmää, koska kustannusrakenteen määrää itse kohteen tyyppi. Yksilölliset menetelmät luodaan, keskittyvät tiettyyn ominaisuuteen ja niitä sovelletaan erikseen jokaiseen elinkaaren vaiheeseen. Siitä huolimatta on olemassa peruslaskentaperiaatteet ja -menetelmät kokonaisomistuskustannusten määrittämiseen. Pääasiallinen lähestymistapa on systeeminen– tälle tutkimukselle on ominaista sellaiset piirteet kuin hierarkia ja strukturoituminen.

Omistuksen kokonaiskustannusten arvioimiseksi käytetään yksinkertaistettuja TCO:n laskentamenetelmiä, jotka antavat käsityksen omistamisen todennäköisistä menetyksistä. Vaikka näiden mallien katsotaan olevan melko tarkkoja, todellisten kustannusten poikkeama ennusteista voi olla merkittävä.

TCO:n määritysmenetelmässä oletetaan, että kustannuksia on kahdenlaisia: suoraan(budjetti) ja epäsuora. Välittömiin kuluihin sisältyvät kaikki omaisuuden hankintaan liittyvät ja kirjanpitoon kirjatut kulut (niitä ei ole vaikea laskea) ja välillisiin kuluihin omaisuuden hallussapitoon liittyvät tappiot. Jos esimerkiksi puhumme IT-infrastruktuurista, isännöintipalveluista maksaminen on välillisiä kustannuksia. TSO-konseptin laatijat väittävät, että epäsuorat ylittävät yleensä suorat 3-4 kertaa. On aiheellista harkita avainkaavana:

TCO = TCO + TSA

missä TCO on omistamisen kokonaiskustannukset, TCO on käyttökustannukset, TCA on välittömät kustannukset.

Varsinaista laskelmaa varten yrityksen kustannukset, kuten TCO, luokitellaan useisiin luokkiin:

- Henkilöstökustannukset (ihmiset kustannuksia) – kustannukset palkat sekä alemman tason suorittajat että huipputason johto.

- Ympäristökustannukset– lämmitys-, sähkö-, muut kulut, internet.

- Tuen hinta - Esimerkiksi IT-yrityksen on ostettava uusia tietokoneita ja päivitettävä säännöllisesti ohjelmistoja.

- eri suunnitelmasta - Tähän voivat sisältyä esimerkiksi kulut turvajärjestelmän integroimisesta tai henkilöstön pätevyyttä parantavan koulutuksen järjestämisestä.

TSO-tyyppisistä kuluista leijonanosa kohdistuu henkilöstön palkkoihin – tämä koskee erityisesti palveluyrityksiä.

Pysy ajan tasalla kaikista United Tradersin tärkeistä tapahtumista - tilaa meidän

Tietojärjestelmien tehokkuuden arviointi

Osa 3. Esimerkki IS:n käytön tehokkuuden laskemisesta TEI-menetelmällä

Sisältösarja:

TSO:n laskentamenetelmä

Omistuskustannukset yhteensä(TCO – kokonaiskustannukset). Tämä menetelmä sisältää ohjelmiston toteutuksen ja ylläpidon kvantitatiivisen arvioinnin.

Yleensä tietojärjestelmien TCO:n laskemiseksi on otettava huomioon sellaiset indikaattorit kuin tietokoneen hinta, ohjelmistokustannukset, asennuskustannukset, tuki- ja ylläpitokustannukset sekä hävikkikustannukset jotka johtuvat järjestelmien toiminnassa olevista virheistä: . On otettava huomioon, että näillä kustannuksilla on erilaiset käyttöehdot: tietokoneen keskimääräinen käyttöikä on 4-5 vuotta ohjelmistojen osalta tämä luku riippuu lisenssityypistä ja -tyypistä, mutta keskimäärin se on 3-4 vuotta . Näin ollen TCO:n laskemiseksi nämä indikaattorit on saatettava yhdelle laskutuskaudelle (Venäjällä se lasketaan yleensä vuodeksi). Sitten laitteiden hinta lasketaan kaavalla ![]() . Ohjelmiston hintaa laskettaessa on otettava huomioon asiakkaan valitsema lisenssityyppi: osto laatikollinen versio, tilaus, vuokra, leasing, ilmainen (jos kyseessä on ilmainen ohjelmisto). Tässä tapauksessa laskenta suoritetaan toimittajien tarjoamilla kaavoilla. Lisäksi siinä tapauksessa, että lisenssissä on arvioitua ajanjaksoa pidempi käyttöaika, on, kuten tietokoneen kustannusten tapauksessa, käytettävä arvioituun ajanjaksoon alennettuja arvoja.

. Ohjelmiston hintaa laskettaessa on otettava huomioon asiakkaan valitsema lisenssityyppi: osto laatikollinen versio, tilaus, vuokra, leasing, ilmainen (jos kyseessä on ilmainen ohjelmisto). Tässä tapauksessa laskenta suoritetaan toimittajien tarjoamilla kaavoilla. Lisäksi siinä tapauksessa, että lisenssissä on arvioitua ajanjaksoa pidempi käyttöaika, on, kuten tietokoneen kustannusten tapauksessa, käytettävä arvioituun ajanjaksoon alennettuja arvoja.

Ohjelmiston asennuskustannukset lasketaan kaavalla: , jossa Z sp - 1 tunnin asiantuntijatyön hinta, joka määräytyy tietyn alueen olosuhteiden mukaan; Aika _asennus - ohjelmiston yhden kopion asennusaika; N kop - asennettujen kopioiden määrä; kausi - arvioitu käyttöaika; K over on kerroin, joka määrittää tämän ohjelmiston uudelleenasennusten keskimääräisen määrän yhden vuoden aikana (määritetään empiirisesti kullekin tietylle ohjelmistotyypille). Samalla on mahdollista vähentää asennettujen kopioiden ja tarvittavien uudelleenasennusten määrää käyttämällä erikoisohjelmistoa, joka toteuttaa automaattisen käyttöönoton kuvista ja varmuuskopioista.

Tuen hinta lasketaan kaavalla. Tukihinta, yleensä määräytyy 1 vuodeksi. Tuen hinta riippuu valitun ohjelmiston tyypistä ja sen tuen muodosta sekä alueesta. Samalla asiakkaalla on mahdollisuus valita tukitapa: talon sisällä tai ulkoistamalla. Ensimmäisessä tapauksessa asiakas maksaa toimittajan edellyttämien pakollisten tukikustannusten lisäksi oman IT-palvelunsa ylläpitokustannukset, jotka määräytyvät pääosin osastolla työskentelevien asiantuntijoiden palkkojen perusteella. Tämä palkka määräytyy ohjelmistotyypin, jolla asiantuntijat voivat työskennellä, heidän pätevyytensä ja alueellisten tekijöiden mukaan. Ulkoistamisen kustannukset määräytyvät valitun organisaation kanssa solmitussa palvelusopimuksessa. On myös otettava huomioon, että tällaiset organisaatiot työllistävät yleensä korkeasti koulutettuja asiantuntijoita kuin yritysten IT-palvelut. Tämä johtuu siitä, että IT-ulkoistuksiin erikoistuneet yritykset voivat maksaa korkeampia palkkoja asiaankuuluville asiantuntijoille, mikä liittyy suureen työmäärään.

Ostetun ohjelmiston toimimattomuuteen liittyvät tappiot lasketaan teoreettisesti kaavalla:

Jos tappioiden kustannukset ovat yrityksen menettämä voitto yhden tunnin järjestelmän toimimattomuudesta; t_recovery - aika, joka tarvitaan tietyn tyyppisen ohjelmiston toiminnan palauttamiseen, t_waiting - keskimääräinen odotusaika toimintahäiriön ilmenemishetkestä asiantuntijan saapumiseen; kausi - arvioitu käyttöaika; K over on kerroin, joka määrittää toimintahäiriöiden keskimääräisen määrän vuodessa. Tämän indikaattorin arvo riippuu myös yrityksen valitsemasta tuen tyypistä: ulkoistusjärjestelmän valinnassa se johtaa ratkaisun odotusajan pitenemiseen (verrattuna yrityksen sisäiseen IT-palveluun), mutta samaan aikaan ratkaisuaika yleensä lyhenee. Suurin ongelma tappioiden laskennassa on käytännössä mahdottomuus arvioida menetettyjä voittoja. Siksi on suositeltavaa erottaa tämä komponentti TCO:sta erilliseksi aikaindikaattoriksi - "häviöaika".

Valintamenetelmä

TEI-menetelmässä TCO:n lisäksi arvioidaan valitun ohjelmiston vastaavuutta asiakkaan palveluksessa työskentelevien sovellusasiantuntijoiden vaatimuksiin. Tällaisten vaatimusten tunnistamiseksi tehtiin "Kano Analysis" -tutkimus, jonka tuloksena käyttäjät määrittelivät yleiset järjestelmä- ja toimistoohjelmistot erityyppiset yritykset (katso osa 1) ovat käytännössä samoja:

- Ohjelmistoon tutustuminen

- Käyttäjäystävällinen käyttöliittymä

- Helppokäyttöisyys

- Työn nopeus

- Toiminnan vakaus

Myös keskisuurille ja suurille yrityksille on ominaista läsnäolo hallinnolliset vaatimukset, jotka määrittävät ohjelmiston asennuksen ja määrityksen helppouden, nimittäin:

- Nopea käyttöönotto

- Mahdollisuus etähallintaan

- Mahdollisuus automaattiseen asennukseen

Näiden vaatimusten merkitys johtuu järjestelmänvalvojien suuresta roolista yritysten tietojärjestelmien hallinnassa.

Tekijöiden tärkeyden arvioimiseksi käytettiin suoraa arviointimenetelmää, jossa kunkin yritystyypin käyttäjiä ja ylläpitäjiä pyydettiin arvioimaan ne asteikolla 1-10. Kyselyjen ja niistä saatujen tietojen perusteella se on on mahdollista laatia "tärkeys" taulukko jokaiselle yritystyypille. Kunkin yritystyypin kyselyn tulokset on esitetty taulukoissa:

Organisaatio 1 tietokoneella

| Tekijä | Paino | Indikaattorien luotettavuus | |

|---|---|---|---|

| Ohjelmistoon tutustuminen | 10 | 1 | Luotettava |

| Käyttäjäystävällinen käyttöliittymä | 10 | 1 | Luotettava |

| Helppokäyttöisyys | 10 | 1 | Luotettava |

| Työn nopeus | 9 | 2,1 | Luotettava |

| Toiminnan vakaus | 10 | 1 | Luotettava |

| Nopea käyttöönotto | 5 | 3,75 | Epäluotettava |

| 3 | 2,89 | Epäluotettava | |

| Automaattinen asennus | 5 | 4,52 | Epäluotettava |

Mikroyritys

| Tekijä | Paino | Arvioiden keskihajonta | Indikaattorien luotettavuus |

|---|---|---|---|

| Ohjelmistoon tutustuminen | 10 | 1 | Luotettava |

| Käyttäjäystävällinen käyttöliittymä | 10 | 1 | Luotettava |

| Helppokäyttöisyys | 10 | 1 | Luotettava |

| Työn nopeus | 9 | 2,32 | Luotettava |

| Toiminnan vakaus | 10 | 1 | Luotettava |

| Nopea käyttöönotto | 6 | 1,98 | Luotettava |

| Mahdollisuus etähallintaan | 5 | 3,54 | Epäluotettava |

| Automaattinen asennus | 8 | 4,21 | Epäluotettava |

Pieni yritys

| Tekijä | Paino | Arvioiden keskihajonta | Indikaattorien luotettavuus |

|---|---|---|---|

| Ohjelmistoon tutustuminen | 9 | 1 | Luotettava |

| Käyttäjäystävällinen käyttöliittymä | 10 | 1 | Luotettava |

| Helppokäyttöisyys | 10 | 1 | Luotettava |

| Työn nopeus | 10 | 2,03 | Luotettava |

| Toiminnan vakaus | 10 | 1 | Luotettava |

| Nopea käyttöönotto | 7 | 2,4 | Luotettava |

| Mahdollisuus etähallintaan | 7 | 3,98 | Epäluotettava |

| Automaattinen asennus | 8 | 2,15 | Luotettava |

Pieni keskikokoinen yritys

| Tekijä | Paino | Arvioiden keskihajonta | Indikaattorien luotettavuus |

|---|---|---|---|

| Ohjelmistoon tutustuminen | 7 | 2 | Luotettava |

| Käyttäjäystävällinen käyttöliittymä | 9 | 2 | Luotettava |

| Helppokäyttöisyys | 8 | 1 | Luotettava |

| Työn nopeus | 9 | 1 | Luotettava |

| Toiminnan vakaus | 10 | 2 | Luotettava |

| Nopea käyttöönotto | 8 | 1 | Luotettava |

| Mahdollisuus etähallintaan | 7 | 1 | Luotettava |

| Automaattinen asennus | 7 | 3,57 | Epäluotettava |

Suuri keskikokoinen yritys

| Tekijä | Paino | Arvioiden keskihajonta | Indikaattorien luotettavuus |

|---|---|---|---|

| Ohjelmistoon tutustuminen | 7 | 2 | Luotettava |

| Käyttäjäystävällinen käyttöliittymä | 6 | 2 | Luotettava |

| Helppokäyttöisyys | 10 | 1 | Luotettava |

| Työn nopeus | 10 | 1 | Luotettava |

| Toiminnan vakaus | 10 | 1 | Luotettava |

| Nopea käyttöönotto | 10 | 2 | Luotettava |

| Mahdollisuus etähallintaan | 9 | 2 | Luotettava |

| Automaattinen asennus | 10 | 2,1 | Luotettava |

Koska kullekin yritystyypille annetut indikaattorit ovat luotettavia, voimme suositella niiden käyttöä valittaessa ohjelmistoja yritystyypistä riippuen.

Tutkimuksen tuloksena on mahdollista luoda menettely ohjelmistojen valitsemiseksi tietyntyyppiseen yritykseen. Suurin osa esitetyistä käyttäjä- ja hallinnollisista indikaattoreista (lukuun ottamatta käyttöliittymän tuntemusta) riippuu yksinomaan tämän ohjelmiston ominaisuuksista ja voidaan siten tunnistaa erityistutkimuksessa ennen asiakkaan saapumista. Indikaattorit, kuten TCO ja Loss Time sekä käyttöliittymän tuntemus, tunnistetaan lyhyellä asiakaskyselyllä. Samalla tavalla kunkin kriteerin tärkeyskertoimet tunnistetaan määrittämällä asiakasyrityksen tyyppi. Saatu tieto riittää arvioimaan eri ohjelmistovaihtoehtojen tehokkuutta tietylle yritykselle esimerkiksi ELECTRE-menetelmällä. Tämän menetelmän käyttämiseksi sinun on syötettävä aiemmin hankitut tiedot laskentataulukkoon. Taulukko näyttää tältä:

| BY | TSO | Tappioissa | PF1 | PF2 | PF3 | PF4 | PF5 |

|---|---|---|---|---|---|---|---|

| Merkitys | 10 | 10 | 4 | 5 | 6 | 8 | 4 |

| Vaihtoehto 1 | |||||||

| Vaihtoehto 2 |

Missä Vaihtoehto 1 - Vaihtoehto 2...- vastaavasti ehdotettu joukko yleisiä järjestelmä- ja toimistoohjelmistoja, TCO - ohjelmistojen kokonaiskustannukset, B_tappio- menetyksen aika. PF- valitut käyttäjätekijät (jokaiselle yritystyypille näytetään "tärkeystaulukossa").

Menetelmä SÄHKÖ Tavoitteena on usean kriteerin mukainen ratkaisun valinta annettujen vaihtoehtojen joukosta perustuen yhtäpitävyyskertoimen ja erimielisyyksien arvioimiseen yhden vaihtoehdon suosimista muihin nähden. Vaihtoehtoina meidän tapauksessamme käytetään tietyntyyppisiä koko järjestelmä- ja toimistoohjelmistoja.

ELECTRE menetelmä

Se toteutetaan seuraavan algoritmin mukaan:

- Jokaiselle vaihtoehdolle (ohjelmistovaihtoehto) muodostetaan joukko oletuksia tämän vaihtoehdon paremmuudesta muihin nähden;

- Jokainen saatu preferenssi arvioidaan itsenäisesti kullekin kriteerille seuraavalla asteikolla: + - olettamus vahvistettiin (tämä vaihtoehto on parempi kuin se, johon sitä verrataan, tämän kriteerin mukaan); - - oletusta ei vahvistettu (tämä vaihtoehto on huonompi tämän kriteerin mukaan); = - oletusta ei voida vahvistaa (verratut vaihtoehdot ovat suunnilleen samat tämän kriteerin kannalta); Lisäksi, koska suurin osa valituista kriteereistä arvioidaan asiakkaasta riippumatta, vaihtoehtojen vertailu voidaan tehdä myös etukäteen.

- Saatujen arvioiden perusteella lasketaan kunkin oletuksen hyväksymis- ja erimielisyysindeksit.

- Kaikille vaihtoehdoille asetetaan yhteisymmärryksen ja erimielisyyden kriittisten tasojen raja-arvot ja katsotaan, että jokainen oletus katsotaan vahvistetuksi, jos sen hyväksymisindeksin arvo on suurempi kuin raja ja erimielisyyden indeksin arvo on vastaavasti. alempi.

Siten erimielisyyden ja erimielisyyden marginaalitasojen arvoja vaihtelemalla on mahdollista tunnistaa pieni joukko vaihtoehtoja (ohjelmistovaihtoehtoja), jotka olisivat suositeltavimmat tästä yrityksestä. Tämä toimenpide voidaan suorittaa automaattisesti. Valitut vaihtoehdot tarjotaan asiakkaalle hänelle tehokkaimpana. Mikä on ratkaisu tähän ongelmaan.

Johtopäätös

Esitetty metodologia mahdollistaa ilman syvällistä yrityksen rakenteen ja liiketoimintaprosessien tutkimista järjestelmä- ja toimistoohjelmiston tehokkaimman version tarjoamisen sekä hankintaan liittyvät kustannukset että käyttäjien tarpeet huomioiden.

Ladattavat resurssit

static.content.url=http://www.site/developerworks/js/artrating/

Zone=Linux, avoin lähdekoodi

Artikkelin tunnus=522074

ArticleTitle=Tietojärjestelmien tehokkuuden arviointi: Osa 3. Esimerkki IS:n käytön tehokkuuden laskemisesta TEI-menetelmällä

IP-omistuksen kokonaiskustannukset (kokonaiskustannukset). Kokonaisomistuskustannukset (TCO) on menetelmä, jota käytetään investointipäätösten perustelemiseen. Se kehitettiin alun perin työkaluksi tietokoneen omistuskustannusten laskemiseen. Viime aikoina tästä tekniikasta on kuitenkin tullut tärkein työkalu TER:n laskemiseen muilla tietotekniikan aloilla. Nyt on esimerkiksi olemassa menetelmiä dokumenttien kulun, erilaisten laitteistoalustojen, verkkojen ja ohjelmistojen TCO:n laskemiseen.

TCO-laskennan päätavoite on IT-kustannusten hallinta: kustannuserien erittely, niiden analysointi ja tarpeettomien tunnistaminen, parhaan tuoton saavuttaminen IT-laadun avulla TCO-metodologiaa käytetään useimmiten IT-vaihtoehtojen vertailussa.

TCO arvioi automatisoidun tietojärjestelmän omistamisen kokonaiskustannuksia koko sen elinkaaren ajan, ei vain alku- tai hankintakustannuksia.

Omistuksen kokonaiskustannukset sisältävät kaksi kustannusluokkaa: suorat (eksplisiittiset) ja piilotetut (epäsuorat, implisiittiset).

Välittömiin kustannuksiin on tapana sisällyttää kaikki IT-hankkeeseen suoraan liittyvä elinkaaren aikana - IT-projektin alkamishetkestä sen ylläpidon ja käytön päättymiseen. Tiettyjen kustannusten kestosta riippuen erotetaan pääoma (kertaluonteinen) ja käyttö (huolto, jaksoittainen).

Riisi. TSO-rakenne

Pääomakustannukset (C) liittyvät tietotekniikkaprojektin luomiseen, IT-infrastruktuurin ja tietotekniikan valmisteluun, henkilöstön koulutukseen jne. Käyttökustannukset (O) varmistavat, että IT toimii asianmukaisella laatutasolla.

TCO-metodologiassa huomioituja suoria kustannuksia ovat mm.

Pääomamenot – laitteistot ja ohjelmisto IT, tietokannat, tietovarastot;

IT-hallintakustannukset;

Kulut varten tekninen tuki laitteistot ja ohjelmistot;

Sovellusohjelmistojen sisäisen kehittämisen kulut;

Muut kulut.

Piilokustannuksia (Z) pidetään liiketoimintajärjestelmän juoksevina kustannuksina. Ne johtuvat kahdesta syystä: IT:n huonosta laadusta (esimerkiksi toiminnan epäkäytettävyydestä tai epäluotettavuudesta) ja liiketoimintajärjestelmän tuottavuuden menetyksestä, joka johtuu siitä, että tietojärjestelmän käyttäjät joutuvat työn aikana hajaantumaan välittömistä vastuistaan. ongelmia tietojärjestelmän toimintojen toiminnassa. Piilokustannuksia ovat mm.

Menetetty aika itseopiskeluun;

Ajan tuhlausta ongelmien ratkaisemiseen itsenäisesti (ottamatta yhteyttä tekniseen tukeen, ns. HelpDeskiin tai ServiceDeskiin);

Yritystappiot IT-järjestelmävioista, kun järjestelmät eivät ole käytettävissä; jne.

Kaikki tämä johtaa tavalla tai toisella liiketoiminnan tappioihin. Piilokustannukset pystyvät määrittämään vain asiantuntijat, jotka seuraamalla loppukäyttäjien työtä pitkällä aikavälillä ovat merkittävässä roolissa tietotekniikan tehokkuuden arvioinnissa.

Usein TCO:ta laskettaessa välillisiä kustannuksia ei oteta huomioon.

Joissakin tapauksissa tämä lähestymistapa on todellakin perusteltu. Siten urakoitsijan tai teknisen ratkaisuvaihtoehdon valinnan ensimmäisissä vaiheissa välilliset kustannukset osoittautuvat todennäköisesti vertailukelpoisiksi kaikkien vaihtoehtojen osalta, eivätkä niiden arvioinnin työvoimakustannukset ole perusteltuja.

Mutta jos joudutaan arvioimaan jo toteutetun ratkaisun vuosibudjettia tai vertailla suorien kustannusten ja teknisten ominaisuuksien osalta vertailukelpoisia teknisiä ratkaisuja, on vaikea tehdä ilman välillisten kustannusten arviointia. Tällaisessa tilanteessa välillisistä kustannuksista tulee toinen merkittävä valintakriteeri. Tämä koskee esimerkiksi tietoturva-alan hankkeita, koska kaikki tiedon suojausmenetelmät edellyttävät henkilökunnan lisätoimenpiteitä: innovaatioon tottuminen vie ainakin aikaa, vaikka negatiivista reaktiota ei olisikaan. tai vastustusta.

TCO-rakenne on kehitetty tietylle IT:lle ottaen huomioon toteutusobjektin tila.

TSO-metodologiaan perustuva IT:n todellisen tehokkuuden arviointiprosessi sisältää seuraavan työn:

IT:n ja sen komponenttien (infrastruktuuri, hallintajärjestelmä, tietotekniikka, henkilöstö) tunnistaminen;

IT-kustannuserien koostumuksen kehittäminen;

Kustannuslaskentahorisontin valitseminen (yksi vuosi, kolme vuotta jne.);

Tilipisteiden määrittäminen tietotekniikkakustannuksia koskevien tietojen keräämistä varten;

Todellisten IT-kustannusten kerääminen ja analysointi;

Kustannuslaskenta;

Vertailu vastaavien yritysten suorituskykyyn;

Käytettäessä TSO-metodologiaa verrattaessa IT-vaihtoehdon valintaa, on varmistettava IT-vaihtoehdon määrällisten ja laadullisten parametrien vaatimusten muodostus, mahdollisten riskien tunnistaminen ja niiden arviointi sekä konesimulaatiomallin laatiminen laskentaa varten. GSO.

IT:n sisällöstä ja ominaisuuksista riippuen kustannuserät muuttuvat, TCO:n laskentamenetelmää muutetaan, jolle on ominaista korkea työvoimaintensiteetti ja se vaatii automatisointia.

Kokonaisomistuskustannukset voidaan laskea kahdella tavalla:

1) kustannusten määrä kiinteältä ajanjaksolta, esimerkiksi kolmelta vuodelta - TCOsum;

2) tietty kustannusmäärä kiinteältä aikaväliltä yhtä kohden työpaikka(automaattinen työasema - automatisoitu työpaikka) tai työntekijää kohti.

TCO-indikaattoria käytetään vertailuun alan keskiarvoon tai parempiin arvoihin, ja se on siksi laadullinen keskeinen ominaisuus sekä IT:n tilasta että IT-osastojen työstä.

Tässä menetelmässä kaikki kustannukset jaetaan suoriin ja välillisiin. Suorat kustannukset (eksplisiittiset) ovat kustannuksia, jotka kulkevat kirjanpitoosaston kautta (laitteiden ja ohjelmistojen ostot, maksut konsulttipalveluista ja teknisestä tuesta jne.). Epäsuorat kustannukset (implisiittiset) on vaikeampi tunnistaa. Ne sisältävät seisokkien kustannukset, matkakulut, riskien ehkäisyn ja seurausten poistamisen kustannukset sekä muut vastaavat kulut.

TCO:n laskemiseen on useita menetelmiä. Tarkastellaan yleistä tekniikkaa TCO:n laskemiseen Yleisessä tapauksessa tietojärjestelmän kokonaisomistuskustannukset (TCO) arvioidaan seuraavalla kaavalla:

TCO = K + n x C,

Missä TO– IP- ja IT-pääomakustannukset (kertaluonteiset)

KANSSA– IS:n ja IT:n käyttökustannukset (jaksolliset) (vuosittaiset);

n– IS:n ja IT:n suunniteltujen toimintavuosien määrä.

tai ottamalla huomioon kustannusten diskonttaus ajan kuluessa

Lasketaan ja vertaillaan esimerkiksi TCO:ta patentoitu ohjelmisto(ohjelmisto, jolla on omistaja, joka hallitsee kyseistä ohjelmistoa) (PPO) Ja ilmainen ohjelmisto(ohjelmisto, jonka käyttäjän oikeudet rajoittamattomaan asentamiseen, käynnistämiseen sekä vapaaseen käyttöön, tutkimiseen, jakeluun ja muokkaamiseen on laillisesti suojattu tekijänoikeudella ilmaisilla lisensseillä tai tähän ohjelmistoon ei ole yksinoikeuksia) (SPO)yritys (sovellus)taso: ERP, BI, CRM, BPMS, CMS ja muut.

Yleisesti alalle patentoitu ohjelmisto Kokonaisomistuskustannukset koostuvat kertaluonteisista ja jaksollisista osista.

TO kertaluonteiset kulut voidaan syyttää:

Lisenssien alkuperäinen hinta, joka muodostuu palvelinlisenssien hinnasta ja käyttäjälisenssien hinnasta (kilpaileva ja/tai nimetty);

Käyttöönottopalvelujen kustannukset (ohjelmiston asennus, mukauttaminen, konfigurointi; käyttäjien koulutus; kehitys projektin dokumentaatio ja projektinhallintapalvelut).

TO toistuvat kulut Omistamiin ohjelmistojärjestelmiin kuuluvat:

Säännölliset lisenssimaksut ohjelmiston tekijänoikeuksien haltijalle ohjelmiston uusien versioiden toimittamisesta;

Ohjelmiston teknisen tuen kustannukset.

Kertaluonteisten kustannusten (lisenssit, käyttöönottopalvelut) jakautuminen sisällä riippuu ostettujen lisenssien määrästä ja toteutustyön määrästä. Ohjelmistoalalla ei ole yleisiä hinnoittelusääntöjä. Usein melko suurissa ohjelmistojen toteutusprojekteissa alkukustannus muodostuu projektille osoitetun budjetin perusteella. Lisäksi, koska liiketoiminnan automaation alalla on heikko standardointi ja eri järjestelmien objektiivisen vertailun vaikeus, jokainen toimittaja pystyy todistamaan asiakkaalle, että sen tarjous on toimiva ja/tai tekninen. parempia tarjouksia kilpailijoita.

Ohjelmiston omistamisen kokonaiskustannusten toinen komponentti - jaksolliset kustannukset - se vaihtelee eri toimittajille 15-30 % projektin kokonaiskustannuksista. Useista ohjelmistotuotteista, erityisesti muiden kuin venäläisten kehittäjien ohjelmistotuotteista, Asiakas on velvollinen suorittamaan vuosittaiset lisenssimaksut, vaikka hän ei tarvitsisi ohjelmistotuotteesta uusia versioita. Muussa tapauksessa tekijänoikeuksien haltijan kanssa tehdyn lisenssisopimuksen ehtojen rikkominen kirjataan.

Yleisessä tapauksessa ohjelmiston tämänhetkinen kokonaisomistuskustannukset n:n (vuoden) aikana, kun otetaan huomioon diskonttauskerroin (r), ovat yhtä suuria:

Tarkastellaanpa tietojärjestelmien alentuneiden kokonaisomistuskustannusten komponentteja ilmainen ohjelmisto. Lisenssikustannusten puuttumisen vuoksi on välttämätöntä sulkea avoimen lähdekoodin ohjelmistoihin perustuvan järjestelmän kokonaiskustannuksista tekijänoikeuksien haltijalle suoritettavat kerta- ja määräaikaismaksut.

Nuo. alennetut avoimen lähdekoodin ohjelmistojen omistamisen kokonaiskustannukset n:n (vuoden) aikana, kun otetaan huomioon diskonttauskerroin (r), ovat yhtä suuret:

Pohditaan nyt, mistä tietojärjestelmän kantaverkkoyhtiö kokonaisuudessaan muodostuu.

Pääomakustannukset (kertaluonteiset). ovat kertaluonteisia ja siirtävät kustannukset tuotteisiin osissa poistojen muodossa.

IP:n ja IT:n osalta pääomakustannukset ryhmitellään yleensä seuraavasti:

K = Kpr + K ts + K ls + K po + K io + K ob + K vo + K pl + K oe,

Missä K pr– IC:n suunnittelukustannukset;

K ts– järjestelmän käyttöön tarvittavien teknisten välineiden kustannukset;

PM minulle– paikallisten verkkojen viestintälinjojen luomisesta aiheutuvat kustannukset;

Lähettäjä– ohjelmistojen kustannukset (ostettu järjestelmään suunniteltujen sovellusohjelmien lisäksi);

K io– tietokannan (tietokannan) luomisesta aiheutuvat kustannukset;

K noin– henkilöstön koulutuskustannukset;

Quo apulaitteiden kustannukset;

Kpl- tuotantotilan kustannukset;

K oe– koekäytön kustannukset.

Kts- voidaan toteuttaa seuraavat lomakkeet:

Järjestelmän käyttöön tarvittavien tietokonelaitteiden (CT) hankinta (järjestelmälle on mahdollista kohdentaa tietty prosenttiosuus CHT:n kustannuksista suhteessa käytettyyn CHT-työaikaresurssiin);

CVT-vuokraus, mukaan lukien laitteiden leasing.

Kls- riippuvat järjestelmän toiminnan varmistamiseksi luotujen verkkojen tyypistä. Saattaa sisältää kuluja rakennustyöt liittyvät kaapelien asennukseen, viestintälaitteiden asennukseen jne.

Kpo- sisältää ohjelmistoprojektin osana kehitettävien ohjelmistojen lisäksi järjestelmään ostetun järjestelmän, sovelluksen ja instrumenttiohjelmiston kustannukset. Voidaan laskea prosenttiosuutena tämän ohjelmiston kirjanpitoarvosta suhteessa järjestelmään käytettyyn resurssiin.

Kio- sisältävät yleensä järjestelmän puolipysyvän pohjan luomisen kustannukset (tietokoneajan kustannukset, työntekijöiden palkat vähennyksineen, teknisten välineiden kustannukset, yleiskustannukset).

Cob- sisältää kertaluonteiset kustannukset ohjausobjektin henkilöstön kouluttamisesta työskentelemään järjestelmän kanssa (sekä kouluttajien työkustannukset että palkka koulutettujen työntekijöiden työajasta otetaan huomioon).

Quo- sisältää järjestelmän luomisen yhteydessä asennettujen turvahälytysjärjestelmien, palohälytys- ja palonsammutusjärjestelmien, virransyöttöjärjestelmän stabilointilaitteiden, toimiston apulaitteiden jne. kustannukset.

Kpl- otetaan huomioon, jos laitoksen järjestelmän toiminnan varmistamiseksi on tarpeen rakentaa, korjata tai varustaa tiloja.

Koe- ne ovat rakenteeltaan käyttökustannuksia, jotka on otettu huomioon järjestelmän koekäytön aikana, jolloin se toimii samanaikaisesti "vanhan" ohjausjärjestelmän kanssa eikä sitä pidetä vielä kannattavana.

Suunnittelukustannukset ( K pr) lasketaan seuraavalla kaavalla:

K pr = K svt + K ips + K zp + K infr + K muu,

Missä St.– suunnittelun tietotekniikan kustannukset;

K ips– suunnitteluohjelmistotyökalujen kustannukset;

Palkkaan– suunnittelijoiden palkkakustannukset vähennettynä

Kinfr- "infrastruktuurin" kustannukset;

Muita asioita– muut suunnittelukustannukset.

Kswt- suunnittelussa käytetyn tietotekniikan kustannukset.

Yleensä SVT klo suunnittelutyöt ah voidaan käyttää:

Järjestelmää varten luotu virheenkorjausohjelmisto;

Hankedokumentaation valmistelu;

Ohjausobjektin simulointi (yleensä integroituja järjestelmiä luotaessa).

Mahdolliset kustannusvaihtoehdot:

Sähkölaitteiden hankinta "hanketta varten" ja niiden täydellinen poisto töiden päätyttyä (harvinainen tapaus, pääasiassa suurilla monimutkaisilla tilauksilla budjettiaiheista), kun taas osa näistä kustannuksista kohdistetaan tiettyyn hankkeeseen suhteellisesti hankkeen osuuteen kompleksista.

Sähköajoneuvojen vuokraus suunnittelutyön ajaksi;

Tietokoneajan vuokraus projektitarkoituksiin.

Kips- suunnitteluohjelmistotyökalujen kustannukset.

Yleensä ne vaaditaan:

Ohjelmien kirjoittamiseen ja virheenkorjaukseen;

Hankedokumentaation valmistelu;

Ohjausobjektin simulointi.

Mahdolliset kustannusvaihtoehdot:

Työkalujen ostaminen yhteen tai projektiryhmään;

Työkaluohjelmistojen vuokraus osana vuokralaitteita;

Ainutlaatuisen työkaluohjelmiston luominen (harvinainen tapaus);

Lisensoimattomien ohjelmistojen käyttö (joka on tekijänoikeusrikkomus).

Kzp- työntekijöiden palkoista aiheutuvat kulut, jotka koostuvat palkkarahastosta ja siihen liittyvistä maksuista (verot, maksut budjetin ulkopuolisiin rahastoihin jne.).

Kinfr- "infrastruktuurin" kustannukset, toisin sanoen kaikista suunnittelijoiden normaalin työn edellyttämistä edellytyksistä: tilojen maksu, apuohjelmia, sähkö, turvallisuus, automatisoidun ohjausosaston ja tukihenkilöstön työ jne.

Tämäntyyppiset kustannukset voidaan laskea suoraan tai ottaa huomioon yleiskustannusten muodossa, jotka lasketaan prosentteina suunnittelijan palkkarahastosta (yleensä 30-80 %).

Tämän kustannusosan laskentaperusteena on suunnittelun työvoimaintensiteetin ja projektin tietokoneaikavaatimuksen arviointi. Työvoimaintensiteetti voidaan ottaa huomioon todellisena (jos laskelmat tehdään suunnittelutyön päätyttyä) tai eri menetelmillä arvioituna.

Kproch- muut kulut - teknisten tiedotusvälineiden kulut, työmatkat, ulkopuolisten asiantuntijoiden konsultaatiot jne.

Käyttökustannukset, toisin kuin isot, ovat toistuvia. Ne toistetaan jokaisessa tuotantosyklissä, ja ne lasketaan vuodelle yhteensä.

Käyttökustannukset ovat IT-tuotteen tai IT-palvelun kustannuksia. Käyttökustannukset tietojärjestelmä sisältää:

C = C zp + C ao + C - + C ls + C ni + C muu,

Missä Palkan kanssa– IS:n parissa työskentelevän johtohenkilöstön (IS-käyttäjät) palkka vähennettynä;

Ao:n kanssa- poistovähennykset;

Sata– ylläpitokustannukset, mukaan lukien IS:n henkilöstön palkkakustannukset vähennettynä;

PM minulle– maailmanlaajuisten tietokoneverkkojen (Internet jne.) käyttöön liittyvät kustannukset;

Ei kummankaan kanssa– tallennusvälineiden kustannukset;

Toisen kanssa– muut kulut.